Documentos Contables De Una Empresa 3s1a3u

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Documentos Contables De Una Empresa as PDF for free.

More details 6y5l6z

- Words: 1,178

- Pages: 6

Documentos Contables y Organizacionales de una Empresa DOCUMENTOS CONTABLES Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley. Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en una compañía o empresa. Los documentos contables son los soportes de contabilidad que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran en original y tantas copias como las necesidades de la empresa lo exijan. Como es lógico también están organizados en carpetas contenedoras según el tipo y concepto, para un fácil a la información, en ellas se aplica el filtro del periodo de trabajo, estableciendo una selección de documentos cuya fecha de expedición esté dentro de ese periodo. CLASIFICACIÓN DE LA DOCUMENTACIÓN CONTABLE Desde el punto de vista de quién recibe o emite la documentación se clasifican en: Los comprobantes externos: son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa. Ej. facturas de compras, recibos de pagos efectuados, etc. Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales. Desde el punto de vista de documentación que se registra y archiva: Documentos que se archivan y generan registró: como la factura, la nota débito, la nota crédito, el ticket, los recibos, el pagaré, el cheque y la nota crédito bancaria. Documentos que sólo se archivan: como son la orden de compra, la nota de venta, el remito y el resumen de cuenta.

DOCUMENTOS CONTABLES MÁS UTILIZADOS En la actualidad los documentos contables más usados son: El cheque La letra de cambio El pagare Factura cambiaría C.D.T Bonos

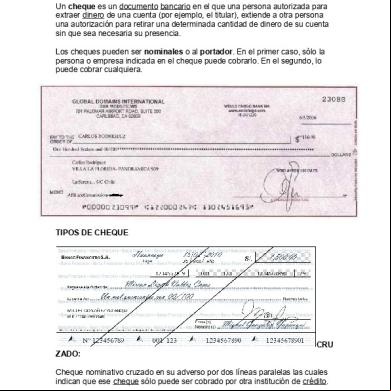

EL CHEQUE Es un titulo valor por medio del cual una persona llamada "girador", ordena a un banco llamado "girado" que pague una determinada suma de dinero a la orden de un tercero llamado "beneficiario". Es utilizado para pagar, sin la necesidad de utilizar físicamente dinero.

LA LETRA DE CAMBIO La letra de cambio denominada en nuestro país "giro", es un documento mercantil que contiene una promesa u obligación de pagar una determinada cantidad de dinero a una convenida fecha de vencimiento. Constituye una orden escrita, mediante el cual una persona llamada Librador, manda a pagar a su orden o a la otra persona llamada Tomador o Beneficiario, una cantidad determinada, en una cierta fecha, a una tercera persona llamada Librado.

EL PAGARÉ Es un título valor o instrumento financiero muy similar a la letra de cambio y se usa, principalmente para obtener recursos financieros. Es un documento escrito mediante el cual una persona se compromete a pagar a otra persona o a su orden una determinada cantidad de dinero en una fecha acordada previamente. Los pagarés pueden ser al portador o endosables, es decir, que se pueden transmitir a un tercero.

Factura Cambiaría

Factura Cambiaría La factura cambiaría de compraventa es otra clase de titulo valor, la cual es expedida por el vendedor o prestador de un servicio, al comprador o beneficiario del servicio, en la cual está estipulado el valor que el comprador debe pagar al vendedor y plazo para realizar dicho pago.

C.T.D

El CDT (Certificado de Deposito a Término) es un titulo valor que emite un banco a un cliente que ha hecho un depósito de dinero con el propósito de constituir el CDT. El CDT se hace por un plazo o término de tiempo determinado que debe ser como mínimo de 30 días. El CDT es redimible o reembolsable sólo en los plazos y términos pactados al momento de constituir el CDT, lo que quiere decir, que si el CDT se pactó a 360 días el banco no lo pagará ni podrá ser obligado a pagarlo hasta tanto se venza dicho término. El CDT puede ser negociado o endosado. Cada entidad financiera fija un monto o valor mínimo para la apertura de un CDT. La tasa de interés que se paga por un CDT depende del plazo pactado y del monto del CDT.

Por lo general, los intereses o rendimientos financieros se pagan al vencimiento del título valor junto con el capital. Un CDT puede ser renovado de forma automática Los rendimientos financieros de los CDTs están sometidos a Retención en la fuente a una tarifa del 7% (10% sobre el 70% del pago o abono en cuenta por concepto de rendimientos financieros). El rendimiento financiero que se paga por un CDT es superior al que paga una cuenta de ahorros.

Bonos Un bono es un certificado de deuda, es decir una promesa de pago futura documentada en un papel, que determina el monto, plazo, moneda y secuencia de determinados pagos. Dicho de otro modo, los bonos son una obligación que compromete al deudor a pagar una suma determinada en una fecha fija, y al abono de intereses sobre su valor nominal al porcentaje que el documento indique. Las cuentas de obligaciones por pagar aparecen en el balance como pasivo fijo. Es un valor de renta fija. Su valor de vencimiento de la inversión conocido y constante. Estas son obligaciones emitidas a plazos mayores de un año. Normalmente, el comprador del bono obtiene pagos periódicos de intereses y cobra el valor nominal del mismo en la fecha de vencimiento, mientras que el emisor recibe recursos financieros líquidos al momento de la colocación.

DOCUMENTOS NO CONTABLES Son aquello documentos relacionados principalmente con la operación de compras Estos son algunos de ellos : LA COTIZACIÓN La cotización es: Es la acción o efecto de cotizar, algo, algunas, muchas o pocas cosas. Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización de diez litros de pintura y tres kilos de cal”, “Ayer hablé con Lautaro para que me pase la cotización pero aún no recibí nada”, “La cotización del servicio me dejó sin palabras”. Más específicamente, cotización de un valor mobiliario o título valor es su isión a negociación en un mercado bursátil o de una divisa. Más exactamente, la cotización es la tasación oficial que se hace de su valor (normalmente a diario), en función de criterios pre-establecidos que dependen de las órdenes de compra y de venta de ese título y también puede estar regulada por el Estado: “El gobierno no dejará que la cotización del dólar supere los cinco pesos”, “El contador está preocupado por la pobre cotización de los títulos de la empresa”, “Si la cotización de las acciones sigue subiendo, nos haremos millonarios o si bajan, nos arruinaremos”.

DOCUMENTOS CONTABLES MÁS UTILIZADOS En la actualidad los documentos contables más usados son: El cheque La letra de cambio El pagare Factura cambiaría C.D.T Bonos

EL CHEQUE Es un titulo valor por medio del cual una persona llamada "girador", ordena a un banco llamado "girado" que pague una determinada suma de dinero a la orden de un tercero llamado "beneficiario". Es utilizado para pagar, sin la necesidad de utilizar físicamente dinero.

LA LETRA DE CAMBIO La letra de cambio denominada en nuestro país "giro", es un documento mercantil que contiene una promesa u obligación de pagar una determinada cantidad de dinero a una convenida fecha de vencimiento. Constituye una orden escrita, mediante el cual una persona llamada Librador, manda a pagar a su orden o a la otra persona llamada Tomador o Beneficiario, una cantidad determinada, en una cierta fecha, a una tercera persona llamada Librado.

EL PAGARÉ Es un título valor o instrumento financiero muy similar a la letra de cambio y se usa, principalmente para obtener recursos financieros. Es un documento escrito mediante el cual una persona se compromete a pagar a otra persona o a su orden una determinada cantidad de dinero en una fecha acordada previamente. Los pagarés pueden ser al portador o endosables, es decir, que se pueden transmitir a un tercero.

Factura Cambiaría

Factura Cambiaría La factura cambiaría de compraventa es otra clase de titulo valor, la cual es expedida por el vendedor o prestador de un servicio, al comprador o beneficiario del servicio, en la cual está estipulado el valor que el comprador debe pagar al vendedor y plazo para realizar dicho pago.

C.T.D

El CDT (Certificado de Deposito a Término) es un titulo valor que emite un banco a un cliente que ha hecho un depósito de dinero con el propósito de constituir el CDT. El CDT se hace por un plazo o término de tiempo determinado que debe ser como mínimo de 30 días. El CDT es redimible o reembolsable sólo en los plazos y términos pactados al momento de constituir el CDT, lo que quiere decir, que si el CDT se pactó a 360 días el banco no lo pagará ni podrá ser obligado a pagarlo hasta tanto se venza dicho término. El CDT puede ser negociado o endosado. Cada entidad financiera fija un monto o valor mínimo para la apertura de un CDT. La tasa de interés que se paga por un CDT depende del plazo pactado y del monto del CDT.

Por lo general, los intereses o rendimientos financieros se pagan al vencimiento del título valor junto con el capital. Un CDT puede ser renovado de forma automática Los rendimientos financieros de los CDTs están sometidos a Retención en la fuente a una tarifa del 7% (10% sobre el 70% del pago o abono en cuenta por concepto de rendimientos financieros). El rendimiento financiero que se paga por un CDT es superior al que paga una cuenta de ahorros.

Bonos Un bono es un certificado de deuda, es decir una promesa de pago futura documentada en un papel, que determina el monto, plazo, moneda y secuencia de determinados pagos. Dicho de otro modo, los bonos son una obligación que compromete al deudor a pagar una suma determinada en una fecha fija, y al abono de intereses sobre su valor nominal al porcentaje que el documento indique. Las cuentas de obligaciones por pagar aparecen en el balance como pasivo fijo. Es un valor de renta fija. Su valor de vencimiento de la inversión conocido y constante. Estas son obligaciones emitidas a plazos mayores de un año. Normalmente, el comprador del bono obtiene pagos periódicos de intereses y cobra el valor nominal del mismo en la fecha de vencimiento, mientras que el emisor recibe recursos financieros líquidos al momento de la colocación.

DOCUMENTOS NO CONTABLES Son aquello documentos relacionados principalmente con la operación de compras Estos son algunos de ellos : LA COTIZACIÓN La cotización es: Es la acción o efecto de cotizar, algo, algunas, muchas o pocas cosas. Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización de diez litros de pintura y tres kilos de cal”, “Ayer hablé con Lautaro para que me pase la cotización pero aún no recibí nada”, “La cotización del servicio me dejó sin palabras”. Más específicamente, cotización de un valor mobiliario o título valor es su isión a negociación en un mercado bursátil o de una divisa. Más exactamente, la cotización es la tasación oficial que se hace de su valor (normalmente a diario), en función de criterios pre-establecidos que dependen de las órdenes de compra y de venta de ese título y también puede estar regulada por el Estado: “El gobierno no dejará que la cotización del dólar supere los cinco pesos”, “El contador está preocupado por la pobre cotización de los títulos de la empresa”, “Si la cotización de las acciones sigue subiendo, nos haremos millonarios o si bajan, nos arruinaremos”.

Related Documents 3h463d

Documentos Contables De Una Empresa 3s1a3u

January 2023 0

Documentos Constitucion De Una Empresa 22201v

April 2020 22

Documentos Contables i21s

November 2019 66

Libros Sociales Y Contables De Una Empresa 2x122e

November 2019 22

Documentos Contables Y No Contables 4e2446

November 2019 72

Imagenes De Documentos Contables (1) 6a3u1

July 2021 0More Documents from "erika maria palacio marin" 472x2d

Documentos Contables De Una Empresa 3s1a3u

January 2023 0

Sociocultural Power Point 413853

November 2019 53

National Health Situation 59342k

October 2019 36

Proporciones 32526j

May 2020 4

Best John Saul Books 1h1l20

December 2019 95