Ejercicios Resueltos 27u3c

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Ejercicios Resueltos as PDF for free.

More details 6y5l6z

- Words: 1,804

- Pages: 8

Ejercicios Resueltos - Capítulo 8 Riesgo y Rendimiento - Libro Principios de istración Financiera (Gitman & Zutter,2012) Los estudiantes de finanzas usualmente confunden a la tasa de rendimiento total solo como una ganancia, sin embargo, también se lo considera como una pérdida de una inversión o de un activo. Según (Gitman & Zutter, 2012) la tasa de rendimiento total es la ganancia o pérdida total que experimenta una inversión en un periodo especifico. Calcular la tasa de rendimiento total:

Donde:

La fórmula refleja el efecto del flujo de efectivo, y los cambios de valor del activo, Pt – Pt -1., durante el periodo. Tener cuidado, T -1 no implica que un inversionista compre el activo durante el momento y lo venda en el momento T. También expresa el incremento, o disminución, de la riqueza de un inversionista. También deben tener en cuenta que t en la mayoría de los casos, es igual a un año, por lo tanto, k representa una tasa de rendimiento anual.

EJERCICIOS DE PREPARACIÓN: (Gitman & Zutter, 2012) E8.1 Un analista predijo el año pasado que las acciones de Logistics, Inc., ofrecerían un rendimiento total de por lo menos el 10% el próximo año. A principios del año, la empresa tenía un valor bursátil de $10 millones. Al final del año tenía un valor de mercado de $12 millones, aunque experimentó una pérdida o un ingreso neto negativo de $2.5 millones. ¿Fue correcta la predicción del analista? Explique usando los valores del rendimiento anual total. Solución Rendimiento total por lo menos el 10% el próximo año. Kt = -2.5 + 12 – 10 / 10 = -5,00% Con los datos dados se puede asegurar que la predicción del analista fue errónea debido a que rendimiento total calculado es -5%, es decir, las acciones de Logistics, Inc. Experimento una perdida en un año.

E8.2 Cuatro analistas efectúan la valuación de las acciones de Fluorine Chemical. Uno pronostica un rendimiento del 5% para el año próximo. El segundo espera un rendimiento negativo del 5%. El tercero predice un rendimiento del 10%. El cuarto espera un rendimiento del 3% para el próximo año. Usted confía en que el rendimiento será positivo, pero no alto, y asigna de manera arbitraria probabilidades del 35, 5, 20 y 40%, respectivamente, de que los pronósticos de los analistas sean correctos. Considerando estas probabilidades, ¿cuál es el rendimiento esperado de Fluorine Chemical para el próximo año? Solución

El rendimiento esperado para el próximo año es de 6,6%, considerando los pronósticos y las probabilidades. E8.3 Los rendimientos anuales esperados son del 15% para la inversión 1 y del 12% para la inversión 2. La desviación estándar del rendimiento para la primera inversión es del 10%; el rendimiento de la segunda inversión tiene una desviación estándar del 5%. Solución

¿Qué inversión es menos riesgosa tomando en cuenta solo la desviación estándar? La inversión 2 es la menos riesgos debido a que refleja una menor dispersión alrededor de su rendimiento esperado. ¿Qué inversión es menos riesgosa según el coeficiente de variación? La inversión 2 es la menos riesgosa porque el rendimiento es menor con respecto a la inversión 1, por lo tanto, el riesgo es menor y su vez el coeficiente de variación que indica la medida de dispersión relativa de una inversión. ¿Cuál es una mejor medida considerando que los rendimientos esperados de las dos inversiones no son iguales? La mejor medida es el coeficiente de variación porque es útil para compara los riesgos de los activos con diferentes rendimientos esperados. La desviación estándar no es útil para comparar dos inversiones con diferentes rendimiento pero si es útil para comparar rendimientos iguales. E8.4 Su portafolio tiene tres clases de activos. Las letras del Tesoro de Estados Unidos representan el 45% del portafolio, las acciones de grandes empresas constituyen otro 40%, y las acciones de pequeñas empresas integran el 15% restante. Si los rendimientos esperados son del 3.8% para

las letras del Tesoro, del 12.3% para las acciones de grandes empresas, y del 17.4% para las acciones de pequeñas empresas. Solución

La proporción de cada activo no representa probabilidades, tener en cuenta. ¿cuál es el rendimiento esperado del portafolio? El rendimiento esperado del portafolio es 9,24% E8.5 Usted desea calcular el nivel de riesgo de su portafolio con base en su coeficiente beta. Las cinco acciones del portafolio, con sus respectivas proporciones y coeficientes beta, se indican en la siguiente tabla. Calcule el coeficiente beta de su portafolio. Coeficiente beta del portafolio, formula:

E8.6 a)Calcule la tasa de rendimiento requerido de un activo que tiene un coeficiente beta de 1.8, considerando una tasa libre de riesgo del 5% y un rendimiento del mercado del 10%. b) Si los inversionistas han incrementado su aversión al riesgo debido a los acontecimientos políticos recientes, y el rendimiento del mercado aumentó al 13%, ¿cuál es la tasa de rendimiento requerido para el mismo activo? c) Use los resultados que obtuvo en el inciso a) para graficar la línea del mercado de valores (LMV) inicial, y después utilice los resultados que obtuvo en el inciso b) para graficar (sobre los mismos ejes) el cambio de la LMV. a) Rendimiento esperado del Activo = 5% + 1.8*(10%-5%) = 14% Si cambia el rendimiento del mercado de 10% a 13%, entonces, Rendimiento esperado ahora es 19,40%(b)

c) gráfica.

PROBLEMAS P8.1 Tasa de rendimiento Douglas Keel, un analista financiero de Orange Industries, desea calcular la tasa de rendimiento de dos inversiones de riesgo similar, X y Y. La investigación de Douglas indica que los rendimientos pasados inmediatos servirán como estimaciones razonables de los rendimientos futuros. Un año antes, la inversión X tenía un valor de mercado de $20,000; la inversión Y tenía un valor de mercado de $55,000. Durante el año, la inversión X generó un flujo de efectivo de $1,500, mientras que la inversión Y generó un flujo de efectivo de $6,800. Los valores de mercado actuales de las inversiones X y Y son de $21,000 y $55,000 respectivamente. a) Calcule la tasa de rendimiento esperada de las inversiones X y Y usando los datos del año más reciente.

Se aplica la formula siguiente:

b) Si consideramos que las dos inversiones tienen el mismo riesgo, ¿cuál debería recomendar Douglas? ¿Por qué? Suponiendo que tienen el mismo riesgo, la más recomendable es la inversión X, tiene un mejor rendimiento es pequeña la diferencia con respecto a la inversión Y, pero es mejor esa. P8.2 Cálculos de rendimientos Para cada una de las inversiones que presenta la siguiente tabla, calcule la tasa de rendimiento ganada durante el periodo, el cual no está especificado.

Se aplica la formula siguiente:

P8.3 Preferencias de riesgo Sharon Smith, la gerente financiera de Barnett Corporation, desea evaluar tres posibles inversiones: X, Y y Z. Sharon evaluará cada una de estas inversiones para determinar si son mejores que las inversiones que la compañía ya tiene, las cuales tienen un rendimiento esperado del 12% y una desviación estándar del 6%. Los rendimientos esperados y las desviaciones estándar de las inversiones son como sigue:

a) Si Sharon fuera neutral al riesgo, ¿qué inversión elegiría? ¿Por qué? Un inversionista neutral al riesgo elegiría la inversión X porque solo considera el rendimiento más alto sin importar su riesgo implícito. b) Si ella tuviera aversión al riesgo, ¿qué inversión elegiría? ¿Por qué? Un inversionista adverso al riesgo elegiría la inversión X, porque su desviación estándar es menor por ende un menor riesgo. c) Si ella fuera buscadora de riesgo, ¿qué inversión elegiría? ¿Por qué? Un inversionista preferente al riesgo elegiría la inversión Z porque prefieren un riesgo más alto incluso si su rendimiento es bajo con respecto a la otras inversiones. d) Considerando el comportamiento tradicional ante el riesgo mostrado por los gerentes financieros, ¿cuál inversión sería preferible? ¿Por qué? El gerente elegirá la inversión X de menor riesgo porque la mayoría de la gente tiene aversión al riesgo.

P8.4 Análisis del riesgo Solar Designs planea realizar una inversión en la expansión de una línea de productos. Está considerando dos tipos posibles de expansión. Después de investigar los resultados probables, la empresa realizó los cálculos que muestra la siguiente tabla.

a) Determine el intervalo de las tasas de rendimiento para cada uno de los dos proyectos. Intervalo es la tasa de rendimiento anual mayor menos la la tasa de rendimiento menor. Inversión A Intervalo = 24% 16% = 8% Inversión B Intervalo = 30% 10%= 10% b) ¿Cuál de los proyectos es menos riesgoso? ¿Por qué? El proyecto A es menos riesgoso, con respecto al Proyecto B, porque el intervalo es menor y esto significa que su grado de variación sera menor. c) Si usted tomara la decisión de inversión, ¿cuál de los dos elegiría? ¿Por qué? ¿Qué implica esto en cuanto a su sensibilidad hacia el riesgo? La inversión inicial es de $12.000 para A como para B, la decisión dependerá de mi actitud hacia el riesgo, en mi caso yo elegirá la inversión A porque en un escenario más probable tendré un rendimiento del 20%, igual que la inversión b, pero en el escenario pesimista y optimista diferente. d) Suponga que el resultado más probable de la expansión B es del 21% anual y que todos los demás hechos permanecen sin cambios. ¿Modifica esto su respuesta al inciso c)? ¿Por qué? No cambiaría mi criterio soy un inversionista con aversión al riesgo por ende me mantengo en mi decisión. P8.5 Riesgo y probabilidad Micro-Pub, Inc., está considerando la compra de una de dos cámaras de microfilm, R y S. Ambas deben brindar servicio durante un periodo de 10 años y cada una requiere una inversión inicial de $4,000. La istración elaboró la siguiente tabla de estimaciones de tasas de rendimiento y probabilidades de resultados pesimistas, más probables y optimistas.

a) Determine el intervalo de la tasa de rendimiento de cada una de las dos cámaras. Cámara R = 10% (30%-20%) Cámara S = 20% (35% -15%) b) Determine el valor esperado de rendimiento de cada cámara.

c)

¿Qué

compra

es

la

más

riesgosa?

¿Por

qué?

Deben calcular la desviación estándar, yo la realice en excel.

Según los datos la cámara S es la más riesgosa tal como lo muestra el coeficiente de Variación 0,2623 es mayor que la cámara R 0,1414. El coeficiente de variación es alto lo que significa que la inversión tiene un mayor volatilidad en relación con su rendimiento esperado. También, se lo podía deducir de la desviación estándar. P8.6 Gráficas de barras y riesgo Swan’s Sportswear está considerando lanzar una línea de jeans de diseñador. En la actualidad está en

negociaciones con dos diseñadores reconocidos. Debido a competitividad de la industria, las dos líneas de jeans han nombres en código. Después de una investigación de mercado, la estableció las expectativas sobre las tasas de rendimiento mostradas en la siguiente tabla:

la gran recibido empresa anuales,

Donde:

La fórmula refleja el efecto del flujo de efectivo, y los cambios de valor del activo, Pt – Pt -1., durante el periodo. Tener cuidado, T -1 no implica que un inversionista compre el activo durante el momento y lo venda en el momento T. También expresa el incremento, o disminución, de la riqueza de un inversionista. También deben tener en cuenta que t en la mayoría de los casos, es igual a un año, por lo tanto, k representa una tasa de rendimiento anual.

EJERCICIOS DE PREPARACIÓN: (Gitman & Zutter, 2012) E8.1 Un analista predijo el año pasado que las acciones de Logistics, Inc., ofrecerían un rendimiento total de por lo menos el 10% el próximo año. A principios del año, la empresa tenía un valor bursátil de $10 millones. Al final del año tenía un valor de mercado de $12 millones, aunque experimentó una pérdida o un ingreso neto negativo de $2.5 millones. ¿Fue correcta la predicción del analista? Explique usando los valores del rendimiento anual total. Solución Rendimiento total por lo menos el 10% el próximo año. Kt = -2.5 + 12 – 10 / 10 = -5,00% Con los datos dados se puede asegurar que la predicción del analista fue errónea debido a que rendimiento total calculado es -5%, es decir, las acciones de Logistics, Inc. Experimento una perdida en un año.

E8.2 Cuatro analistas efectúan la valuación de las acciones de Fluorine Chemical. Uno pronostica un rendimiento del 5% para el año próximo. El segundo espera un rendimiento negativo del 5%. El tercero predice un rendimiento del 10%. El cuarto espera un rendimiento del 3% para el próximo año. Usted confía en que el rendimiento será positivo, pero no alto, y asigna de manera arbitraria probabilidades del 35, 5, 20 y 40%, respectivamente, de que los pronósticos de los analistas sean correctos. Considerando estas probabilidades, ¿cuál es el rendimiento esperado de Fluorine Chemical para el próximo año? Solución

El rendimiento esperado para el próximo año es de 6,6%, considerando los pronósticos y las probabilidades. E8.3 Los rendimientos anuales esperados son del 15% para la inversión 1 y del 12% para la inversión 2. La desviación estándar del rendimiento para la primera inversión es del 10%; el rendimiento de la segunda inversión tiene una desviación estándar del 5%. Solución

¿Qué inversión es menos riesgosa tomando en cuenta solo la desviación estándar? La inversión 2 es la menos riesgos debido a que refleja una menor dispersión alrededor de su rendimiento esperado. ¿Qué inversión es menos riesgosa según el coeficiente de variación? La inversión 2 es la menos riesgosa porque el rendimiento es menor con respecto a la inversión 1, por lo tanto, el riesgo es menor y su vez el coeficiente de variación que indica la medida de dispersión relativa de una inversión. ¿Cuál es una mejor medida considerando que los rendimientos esperados de las dos inversiones no son iguales? La mejor medida es el coeficiente de variación porque es útil para compara los riesgos de los activos con diferentes rendimientos esperados. La desviación estándar no es útil para comparar dos inversiones con diferentes rendimiento pero si es útil para comparar rendimientos iguales. E8.4 Su portafolio tiene tres clases de activos. Las letras del Tesoro de Estados Unidos representan el 45% del portafolio, las acciones de grandes empresas constituyen otro 40%, y las acciones de pequeñas empresas integran el 15% restante. Si los rendimientos esperados son del 3.8% para

las letras del Tesoro, del 12.3% para las acciones de grandes empresas, y del 17.4% para las acciones de pequeñas empresas. Solución

La proporción de cada activo no representa probabilidades, tener en cuenta. ¿cuál es el rendimiento esperado del portafolio? El rendimiento esperado del portafolio es 9,24% E8.5 Usted desea calcular el nivel de riesgo de su portafolio con base en su coeficiente beta. Las cinco acciones del portafolio, con sus respectivas proporciones y coeficientes beta, se indican en la siguiente tabla. Calcule el coeficiente beta de su portafolio. Coeficiente beta del portafolio, formula:

E8.6 a)Calcule la tasa de rendimiento requerido de un activo que tiene un coeficiente beta de 1.8, considerando una tasa libre de riesgo del 5% y un rendimiento del mercado del 10%. b) Si los inversionistas han incrementado su aversión al riesgo debido a los acontecimientos políticos recientes, y el rendimiento del mercado aumentó al 13%, ¿cuál es la tasa de rendimiento requerido para el mismo activo? c) Use los resultados que obtuvo en el inciso a) para graficar la línea del mercado de valores (LMV) inicial, y después utilice los resultados que obtuvo en el inciso b) para graficar (sobre los mismos ejes) el cambio de la LMV. a) Rendimiento esperado del Activo = 5% + 1.8*(10%-5%) = 14% Si cambia el rendimiento del mercado de 10% a 13%, entonces, Rendimiento esperado ahora es 19,40%(b)

c) gráfica.

PROBLEMAS P8.1 Tasa de rendimiento Douglas Keel, un analista financiero de Orange Industries, desea calcular la tasa de rendimiento de dos inversiones de riesgo similar, X y Y. La investigación de Douglas indica que los rendimientos pasados inmediatos servirán como estimaciones razonables de los rendimientos futuros. Un año antes, la inversión X tenía un valor de mercado de $20,000; la inversión Y tenía un valor de mercado de $55,000. Durante el año, la inversión X generó un flujo de efectivo de $1,500, mientras que la inversión Y generó un flujo de efectivo de $6,800. Los valores de mercado actuales de las inversiones X y Y son de $21,000 y $55,000 respectivamente. a) Calcule la tasa de rendimiento esperada de las inversiones X y Y usando los datos del año más reciente.

Se aplica la formula siguiente:

b) Si consideramos que las dos inversiones tienen el mismo riesgo, ¿cuál debería recomendar Douglas? ¿Por qué? Suponiendo que tienen el mismo riesgo, la más recomendable es la inversión X, tiene un mejor rendimiento es pequeña la diferencia con respecto a la inversión Y, pero es mejor esa. P8.2 Cálculos de rendimientos Para cada una de las inversiones que presenta la siguiente tabla, calcule la tasa de rendimiento ganada durante el periodo, el cual no está especificado.

Se aplica la formula siguiente:

P8.3 Preferencias de riesgo Sharon Smith, la gerente financiera de Barnett Corporation, desea evaluar tres posibles inversiones: X, Y y Z. Sharon evaluará cada una de estas inversiones para determinar si son mejores que las inversiones que la compañía ya tiene, las cuales tienen un rendimiento esperado del 12% y una desviación estándar del 6%. Los rendimientos esperados y las desviaciones estándar de las inversiones son como sigue:

a) Si Sharon fuera neutral al riesgo, ¿qué inversión elegiría? ¿Por qué? Un inversionista neutral al riesgo elegiría la inversión X porque solo considera el rendimiento más alto sin importar su riesgo implícito. b) Si ella tuviera aversión al riesgo, ¿qué inversión elegiría? ¿Por qué? Un inversionista adverso al riesgo elegiría la inversión X, porque su desviación estándar es menor por ende un menor riesgo. c) Si ella fuera buscadora de riesgo, ¿qué inversión elegiría? ¿Por qué? Un inversionista preferente al riesgo elegiría la inversión Z porque prefieren un riesgo más alto incluso si su rendimiento es bajo con respecto a la otras inversiones. d) Considerando el comportamiento tradicional ante el riesgo mostrado por los gerentes financieros, ¿cuál inversión sería preferible? ¿Por qué? El gerente elegirá la inversión X de menor riesgo porque la mayoría de la gente tiene aversión al riesgo.

P8.4 Análisis del riesgo Solar Designs planea realizar una inversión en la expansión de una línea de productos. Está considerando dos tipos posibles de expansión. Después de investigar los resultados probables, la empresa realizó los cálculos que muestra la siguiente tabla.

a) Determine el intervalo de las tasas de rendimiento para cada uno de los dos proyectos. Intervalo es la tasa de rendimiento anual mayor menos la la tasa de rendimiento menor. Inversión A Intervalo = 24% 16% = 8% Inversión B Intervalo = 30% 10%= 10% b) ¿Cuál de los proyectos es menos riesgoso? ¿Por qué? El proyecto A es menos riesgoso, con respecto al Proyecto B, porque el intervalo es menor y esto significa que su grado de variación sera menor. c) Si usted tomara la decisión de inversión, ¿cuál de los dos elegiría? ¿Por qué? ¿Qué implica esto en cuanto a su sensibilidad hacia el riesgo? La inversión inicial es de $12.000 para A como para B, la decisión dependerá de mi actitud hacia el riesgo, en mi caso yo elegirá la inversión A porque en un escenario más probable tendré un rendimiento del 20%, igual que la inversión b, pero en el escenario pesimista y optimista diferente. d) Suponga que el resultado más probable de la expansión B es del 21% anual y que todos los demás hechos permanecen sin cambios. ¿Modifica esto su respuesta al inciso c)? ¿Por qué? No cambiaría mi criterio soy un inversionista con aversión al riesgo por ende me mantengo en mi decisión. P8.5 Riesgo y probabilidad Micro-Pub, Inc., está considerando la compra de una de dos cámaras de microfilm, R y S. Ambas deben brindar servicio durante un periodo de 10 años y cada una requiere una inversión inicial de $4,000. La istración elaboró la siguiente tabla de estimaciones de tasas de rendimiento y probabilidades de resultados pesimistas, más probables y optimistas.

a) Determine el intervalo de la tasa de rendimiento de cada una de las dos cámaras. Cámara R = 10% (30%-20%) Cámara S = 20% (35% -15%) b) Determine el valor esperado de rendimiento de cada cámara.

c)

¿Qué

compra

es

la

más

riesgosa?

¿Por

qué?

Deben calcular la desviación estándar, yo la realice en excel.

Según los datos la cámara S es la más riesgosa tal como lo muestra el coeficiente de Variación 0,2623 es mayor que la cámara R 0,1414. El coeficiente de variación es alto lo que significa que la inversión tiene un mayor volatilidad en relación con su rendimiento esperado. También, se lo podía deducir de la desviación estándar. P8.6 Gráficas de barras y riesgo Swan’s Sportswear está considerando lanzar una línea de jeans de diseñador. En la actualidad está en

negociaciones con dos diseñadores reconocidos. Debido a competitividad de la industria, las dos líneas de jeans han nombres en código. Después de una investigación de mercado, la estableció las expectativas sobre las tasas de rendimiento mostradas en la siguiente tabla:

la gran recibido empresa anuales,

Related Documents 3h463d

Ejercicios Resueltos 27u3c

May 2020 6

Ejercicios Resueltos 27u3c

December 2022 0

Ejercicios-resueltos e1o6l

June 2020 7

Ejercicios Resueltos 27u3c

December 2019 105

Ejercicios Resueltos 27u3c

December 2019 120Ejercicios Resueltos 27u3c

July 2020 0More Documents from "Mary Valladares" 423r3f

Ejercicios Resueltos 27u3c

December 2022 0

Etzold So Wirds Gemacht Pdf 3n311k

November 2019 373

Como Criar Hijos Felices Y Obedientes Pdf 2t703l

November 2019 405

Losrostrosdetrsdelalzheimer-1.pdf 3w5ps

December 2019 109

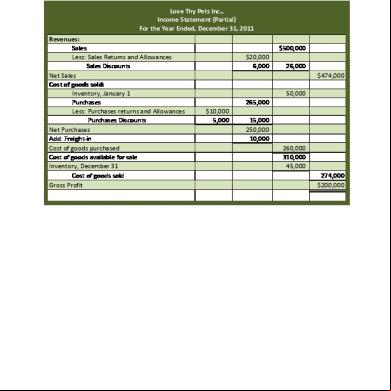

Gross Profit Section Of Income Statement-periodic System 4tr6n

October 2019 108