Función De Los Estados Financieros 5r5s6r

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Función De Los Estados Financieros as PDF for free.

More details 6y5l6z

- Words: 1,648

- Pages: 7

FACULTAD CIENCIAS CONTABLES, FINANCIERAS Y ISTRATIVAS ESCUELA DE FORMACION PROFESIONAL DE ISTRACION

CURSO

:

CONTABILIDAD GERENCIAL

DOCENTE

:

C. POZO CURO, ALEXANDER

TEMA

: FUNCION DE LOS ESTADOS FIANCIEROS

INTEGRANTES: CABANA SUAREZ, ROGER PILLACA SOTO, JHOSSEYN MORENO ALANYA, LEONEL YACCA MARQUINA, TANIA RIMICH

CICLO

:

IX

AYACUCHO – PERÙ 2017

¿Qué son los estados financieros? Los estados financieros son documentos o informes que permiten conocer la situación financiera de una empresa, los recursos con los que cuenta, los resultados que ha obtenido, la rentabilidad que ha generado, las entradas y salidas de efectivo que ha tenido, entre otros aspectos financieros de ésta. En otras palabras, son informes que agrupan por períodos las informaciones económicas de las empresas. Tomando esto en consideración existen una serie de estados que se pueden utilizar dentro de la gestión financiera de una empresa De hecho la combinación óptima de las informaciones que se agrupan dentro de estos estados son las que usualmente se utilizan como base para hacer el análisis y la planificación financiera de la empresa. Por lo tanto, la interpretación correcta de ellos canaliza tomar decisiones asertivas, partiendo de elementos históricos y actuales que dan sostenimiento al destino que se le quiera dar a la empresa, en términos económicos y financieros. Dentro de los objetivos de los estados financieros, se enmarcan los de brindar informaciones adecuadas y oportunas a sus diferentes s, relativas a todos los acontecimientos producidos por un periodo dado y a una fecha determinada. Atendiendo a las necesidades de los diferentes s, para brindar informaciones y proteger los recursos, se justifica además, porque sirve como sistema de información, lográndose de manera especial los siguientes objetivos fundamentales: Lograr satisfacer las necesidades de información de aquellas personas que tengan menos posibilidad de obtener información y dependan de los estados financieros como principal fuente para informarse de las actividades económicas de la empresa. Proporcionar a los inversionistas y acreedores información útil que les permita predecir, comparar y evaluar los potenciales relativos a los flujos de efectivos. Proporcionar informaciones de utilidad para evaluar la capacidad de la istración para utilizar con eficacia los recursos de la empresa que permiten lograr los objetivos propuestos. Proporcionar informaciones relativas a las transacciones y demás eventos que sirva para predecir, comparar y evaluar la capacidad generadora de utilidades. Características de los Estados Financieros: Siendo el fin primordial de los estados financieros brindar información adecuada a sus diferentes s. Para que ésta condición pueda materializarse, los estados financieros deben satisfacer ciertas características, como son: Ser Comprensivo: Deben abarcar todas las actividades u operaciones de la empresa.

Consistencia: La información contenida debe ser totalmente coherente entre las distintas partidas y entre los distintos estos financieros. Relevancia: Deben ayudar a mostrar los aspectos principales del desempeño de la empresa. Confiabilidad: Deben ser fidedignos de la realidad financiera de la empresa. Comparabilidad: Deben ser comparables con otros períodos de la misma empresa y con otras firmas de la misma actividad. Proporcionar Informaciones de Utilidad para evaluar la capacidad de la istración al utilizar con eficacia los recursos de la empresa que permiten lograr los objetivos propuestos. Proporcionar Informaciones Relativas a las transacciones y demás eventos que sirva para predecir, comparar y evaluar la capacidad generadora de utilidades.

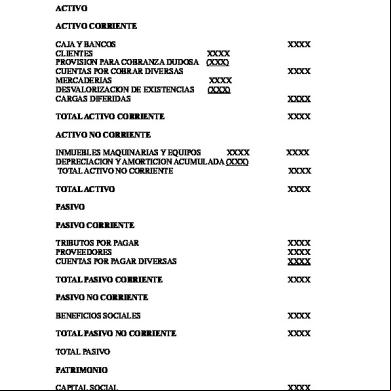

Balance general El balance general es un informe del estado financiero de una empresa en un momento dado en el tiempo. Dependiendo de cómo una empresa realiza un seguimiento a los registros financieros, el balance se hace normalmente cada tres meses, o al final de cada trimestre. Un balance general resume tres componentes financieros: los activos, los pasivos y el patrimonio del propietario (o accionista). Del balance se puede determinar si una empresa esta ganando dinero, restando los pasivos de los activos. Esta diferencia es el valor neto de la empresa. Balance General: El balance general es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable. Se formula de acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente, como por ejemplo: posición financiera, capacidad de lucros y fuentes de fondeo. Los principales criterios que se deben tener presentes respecto a este Estado Financiero son: El balance esta siempre equilibrado. Los activos deben igualar el pasivo más el patrimonio. Los activos corrientes lo constituye el efectivo, así como aquellos activos que típicamente son agotados o transformados en efectivo durante un período contable en el curso regular de las operaciones. Los pasivos corrientes serán usualmente pagados dentro de un mismo año. La deuda a largo plazo permanecerá vigente más tiempo, y no será cancelada dentro de un corto período de tiempo. Patrimonio puede tomar distintas formas: capital, reservas y ganancias retenidas. Las ganancias retenidas no existen en la forma de efectivo. Estas ganancias se distribuyen a través de los activos de la firma. El balance muestra la situación de la empresa en un momento dado de tiempo, cambia por tanto, para diferentes momentos en que esté se elabore.

Estado de resultados El estado de resultados, también llamado estado de ganancias, mide si las operaciones de la compañía son rentables. La medición de la rentabilidad está determinada por los ingresos, los gastos, ganancias o pérdidas netas y la utilidad o pérdida neta por acción del propietario. Con la medición de cómo se utilizan los ingresos provenientes de las operaciones de la empresa, se puede determinar si la empresa está ganando dinero. Además, el estado de resultados representa todo un período de tiempo, mientras que el balance general es más un punto específico en el tiempo. El estado de resultados, también conocido como estado de ganancias y pérdidas es un reporte financiero que en base a un periodo determinado muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de negocio. Este estado financiero te brinda una visión panorámica de cuál ha sido el comportamiento de la empresa, si ha generado utilidades o no. En términos sencillos es un reporte es muy útil para ti como empresario ya que te ayuda a saber si tu compañía está vendiendo, qué cantidad está vendiendo, cómo se están istrando los gastos y al saber esto, podrás saber con certeza si estás generando utilidades.

Estado de cambios en el patrimonio Neto El Estado de Cambios en el Patrimonio Neto muestra las variaciones ocurridas en las distintas cuentas patrimoniales, tales como: capital, capital adicional, excedente de revaluación, reservas y resultados acumulados, durante un período determinado. Para su elaboración se necesita el Patrimonio Neto de dos períodos, que se obtiene del Balance General de la entidad. Al Patrimonio Neto del primer periodo se suman los Resultados del Ejercicio del segundo Período. Si existen diferencias es porque probablemente se realizaron, por ejemplo, adelantos de dividendo o incrementos de capital, los que se podrían apreciar en el Estado de Flujos de Efectivo, siempre y cuando se hubieran realizado en metálico. Como es de suponer, lo importante del Estado de Cambios en el Patrimonio Neto es la explicación de las variaciones detectadas. Como ejemplo, mencionaré el caso de una entidad no regulada que durante el ejercicio anterior “olvidó” realizar la totalidad de provisiones para incobrabilidad de créditos. Situación que recién “detectó” el siguiente año. Para realizar el “correctivo”, los responsables aplicaron el déficit de provisiones al capital social de la institución; reduciéndolo, por supuesto. El argumento que se esgrimió fue que la normatividad contable permitía aplicar dicho déficit al patrimonio efectivo. La pregunta obvia es: ¿Por qué no se aplicó entonces a resultados? Lógicamente, porque de haberlo hecho se hubiese detectado que la entidad registraba pérdidas al cierre del ejercicio anterior y no hubiese habido remanentes que “repartir” a los socios. Lógicamente, una mala práctica, peor aún si se redujo el capital social sin acuerdo de la Asamblea General. El estado de patrimonio concilia los saldos iniciales y finales, tanto del capital de los accionistas como de las cuentas de ganancias de los ejercicios anteriores. Un estado de patrimonio generalmente incluye datos de varios años para reflejar los cambios en el balance año por año. El patrimonio de los accionistas y las utilidades retenidas son también componentes del balance, lo que facilita la conciliación del estado de patrimonio.

Estado de flujos de efectivo El estado de flujos de efectivo resume el dinero generado por las actividades empresariales y el dinero gastado por el negocio. En concreto, el estado de flujos de efectivo muestra el dinero que entra y sale de todas las fuentes incluyendo el efectivo de las operaciones, las inversiones, los pagos de intereses, la financiación, el servicio de la deuda y los gastos. El estado de flujos de efectivo está incluido en los estados financieros básicos que deben preparar las empresas para cumplir con la normatividad y reglamentos institucionales de cada país. Este provee información importante para los es del negocio y surge como respuesta a la necesidad de determinar la salida de recursos en un momento determinado, como también un análisis proyectivo para sustentar la toma de decisiones en las actividades financieras, operacionales, istrativas y comerciales. El objetivo de este estado es presentar información pertinente y concisa, relativa a los recaudos y desembolsos de efectivo de un ente económico durante un periodo para que los s de los estados financieros tengan elementos adicionales para examinar la capacidad de la entidad para generar flujos futuros de efectivo, para evaluar la capacidad para cumplir con sus obligaciones, determinar el financiamiento interno y externo, analizar los cambios presentados en el efectivo, y establecer las diferencias entre la utilidad neta y los recaudos y desembolsos.

CURSO

:

CONTABILIDAD GERENCIAL

DOCENTE

:

C. POZO CURO, ALEXANDER

TEMA

: FUNCION DE LOS ESTADOS FIANCIEROS

INTEGRANTES: CABANA SUAREZ, ROGER PILLACA SOTO, JHOSSEYN MORENO ALANYA, LEONEL YACCA MARQUINA, TANIA RIMICH

CICLO

:

IX

AYACUCHO – PERÙ 2017

¿Qué son los estados financieros? Los estados financieros son documentos o informes que permiten conocer la situación financiera de una empresa, los recursos con los que cuenta, los resultados que ha obtenido, la rentabilidad que ha generado, las entradas y salidas de efectivo que ha tenido, entre otros aspectos financieros de ésta. En otras palabras, son informes que agrupan por períodos las informaciones económicas de las empresas. Tomando esto en consideración existen una serie de estados que se pueden utilizar dentro de la gestión financiera de una empresa De hecho la combinación óptima de las informaciones que se agrupan dentro de estos estados son las que usualmente se utilizan como base para hacer el análisis y la planificación financiera de la empresa. Por lo tanto, la interpretación correcta de ellos canaliza tomar decisiones asertivas, partiendo de elementos históricos y actuales que dan sostenimiento al destino que se le quiera dar a la empresa, en términos económicos y financieros. Dentro de los objetivos de los estados financieros, se enmarcan los de brindar informaciones adecuadas y oportunas a sus diferentes s, relativas a todos los acontecimientos producidos por un periodo dado y a una fecha determinada. Atendiendo a las necesidades de los diferentes s, para brindar informaciones y proteger los recursos, se justifica además, porque sirve como sistema de información, lográndose de manera especial los siguientes objetivos fundamentales: Lograr satisfacer las necesidades de información de aquellas personas que tengan menos posibilidad de obtener información y dependan de los estados financieros como principal fuente para informarse de las actividades económicas de la empresa. Proporcionar a los inversionistas y acreedores información útil que les permita predecir, comparar y evaluar los potenciales relativos a los flujos de efectivos. Proporcionar informaciones de utilidad para evaluar la capacidad de la istración para utilizar con eficacia los recursos de la empresa que permiten lograr los objetivos propuestos. Proporcionar informaciones relativas a las transacciones y demás eventos que sirva para predecir, comparar y evaluar la capacidad generadora de utilidades. Características de los Estados Financieros: Siendo el fin primordial de los estados financieros brindar información adecuada a sus diferentes s. Para que ésta condición pueda materializarse, los estados financieros deben satisfacer ciertas características, como son: Ser Comprensivo: Deben abarcar todas las actividades u operaciones de la empresa.

Consistencia: La información contenida debe ser totalmente coherente entre las distintas partidas y entre los distintos estos financieros. Relevancia: Deben ayudar a mostrar los aspectos principales del desempeño de la empresa. Confiabilidad: Deben ser fidedignos de la realidad financiera de la empresa. Comparabilidad: Deben ser comparables con otros períodos de la misma empresa y con otras firmas de la misma actividad. Proporcionar Informaciones de Utilidad para evaluar la capacidad de la istración al utilizar con eficacia los recursos de la empresa que permiten lograr los objetivos propuestos. Proporcionar Informaciones Relativas a las transacciones y demás eventos que sirva para predecir, comparar y evaluar la capacidad generadora de utilidades.

Balance general El balance general es un informe del estado financiero de una empresa en un momento dado en el tiempo. Dependiendo de cómo una empresa realiza un seguimiento a los registros financieros, el balance se hace normalmente cada tres meses, o al final de cada trimestre. Un balance general resume tres componentes financieros: los activos, los pasivos y el patrimonio del propietario (o accionista). Del balance se puede determinar si una empresa esta ganando dinero, restando los pasivos de los activos. Esta diferencia es el valor neto de la empresa. Balance General: El balance general es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable. Se formula de acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente, como por ejemplo: posición financiera, capacidad de lucros y fuentes de fondeo. Los principales criterios que se deben tener presentes respecto a este Estado Financiero son: El balance esta siempre equilibrado. Los activos deben igualar el pasivo más el patrimonio. Los activos corrientes lo constituye el efectivo, así como aquellos activos que típicamente son agotados o transformados en efectivo durante un período contable en el curso regular de las operaciones. Los pasivos corrientes serán usualmente pagados dentro de un mismo año. La deuda a largo plazo permanecerá vigente más tiempo, y no será cancelada dentro de un corto período de tiempo. Patrimonio puede tomar distintas formas: capital, reservas y ganancias retenidas. Las ganancias retenidas no existen en la forma de efectivo. Estas ganancias se distribuyen a través de los activos de la firma. El balance muestra la situación de la empresa en un momento dado de tiempo, cambia por tanto, para diferentes momentos en que esté se elabore.

Estado de resultados El estado de resultados, también llamado estado de ganancias, mide si las operaciones de la compañía son rentables. La medición de la rentabilidad está determinada por los ingresos, los gastos, ganancias o pérdidas netas y la utilidad o pérdida neta por acción del propietario. Con la medición de cómo se utilizan los ingresos provenientes de las operaciones de la empresa, se puede determinar si la empresa está ganando dinero. Además, el estado de resultados representa todo un período de tiempo, mientras que el balance general es más un punto específico en el tiempo. El estado de resultados, también conocido como estado de ganancias y pérdidas es un reporte financiero que en base a un periodo determinado muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de negocio. Este estado financiero te brinda una visión panorámica de cuál ha sido el comportamiento de la empresa, si ha generado utilidades o no. En términos sencillos es un reporte es muy útil para ti como empresario ya que te ayuda a saber si tu compañía está vendiendo, qué cantidad está vendiendo, cómo se están istrando los gastos y al saber esto, podrás saber con certeza si estás generando utilidades.

Estado de cambios en el patrimonio Neto El Estado de Cambios en el Patrimonio Neto muestra las variaciones ocurridas en las distintas cuentas patrimoniales, tales como: capital, capital adicional, excedente de revaluación, reservas y resultados acumulados, durante un período determinado. Para su elaboración se necesita el Patrimonio Neto de dos períodos, que se obtiene del Balance General de la entidad. Al Patrimonio Neto del primer periodo se suman los Resultados del Ejercicio del segundo Período. Si existen diferencias es porque probablemente se realizaron, por ejemplo, adelantos de dividendo o incrementos de capital, los que se podrían apreciar en el Estado de Flujos de Efectivo, siempre y cuando se hubieran realizado en metálico. Como es de suponer, lo importante del Estado de Cambios en el Patrimonio Neto es la explicación de las variaciones detectadas. Como ejemplo, mencionaré el caso de una entidad no regulada que durante el ejercicio anterior “olvidó” realizar la totalidad de provisiones para incobrabilidad de créditos. Situación que recién “detectó” el siguiente año. Para realizar el “correctivo”, los responsables aplicaron el déficit de provisiones al capital social de la institución; reduciéndolo, por supuesto. El argumento que se esgrimió fue que la normatividad contable permitía aplicar dicho déficit al patrimonio efectivo. La pregunta obvia es: ¿Por qué no se aplicó entonces a resultados? Lógicamente, porque de haberlo hecho se hubiese detectado que la entidad registraba pérdidas al cierre del ejercicio anterior y no hubiese habido remanentes que “repartir” a los socios. Lógicamente, una mala práctica, peor aún si se redujo el capital social sin acuerdo de la Asamblea General. El estado de patrimonio concilia los saldos iniciales y finales, tanto del capital de los accionistas como de las cuentas de ganancias de los ejercicios anteriores. Un estado de patrimonio generalmente incluye datos de varios años para reflejar los cambios en el balance año por año. El patrimonio de los accionistas y las utilidades retenidas son también componentes del balance, lo que facilita la conciliación del estado de patrimonio.

Estado de flujos de efectivo El estado de flujos de efectivo resume el dinero generado por las actividades empresariales y el dinero gastado por el negocio. En concreto, el estado de flujos de efectivo muestra el dinero que entra y sale de todas las fuentes incluyendo el efectivo de las operaciones, las inversiones, los pagos de intereses, la financiación, el servicio de la deuda y los gastos. El estado de flujos de efectivo está incluido en los estados financieros básicos que deben preparar las empresas para cumplir con la normatividad y reglamentos institucionales de cada país. Este provee información importante para los es del negocio y surge como respuesta a la necesidad de determinar la salida de recursos en un momento determinado, como también un análisis proyectivo para sustentar la toma de decisiones en las actividades financieras, operacionales, istrativas y comerciales. El objetivo de este estado es presentar información pertinente y concisa, relativa a los recaudos y desembolsos de efectivo de un ente económico durante un periodo para que los s de los estados financieros tengan elementos adicionales para examinar la capacidad de la entidad para generar flujos futuros de efectivo, para evaluar la capacidad para cumplir con sus obligaciones, determinar el financiamiento interno y externo, analizar los cambios presentados en el efectivo, y establecer las diferencias entre la utilidad neta y los recaudos y desembolsos.

Related Documents 3h463d

Clasificacion De Los Estados Financieros 16323h

January 2023 0

Antecedentes De Los Estados Financieros w244u

December 2019 53

Estructuras De Los Estados Financieros 4s5m29

October 2019 107

Uso De Los Estados Financieros 5g2t4b

April 2021 0

Limitaciones De Los Estados Financieros 6f5ta

October 2019 65

Analisis De Los Estados Financieros 6q6p3q

December 2019 58More Documents from "jhoselyn" 353q2i

Arte Popular En Puno.pptx 3bv5i

January 2021 0

4p345f

May 2021 0

4p345f

December 2019 51

Impuesto Especial Hidrocarburos Y Derivados Iehd 2n42e

April 2020 19

Actitudes Del Investigador 54e3y

November 2019 61