Libros Contables Mas Usados.docx 1k1d2f

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Libros Contables Mas Usados.docx as PDF for free.

More details 6y5l6z

- Words: 817

- Pages: 4

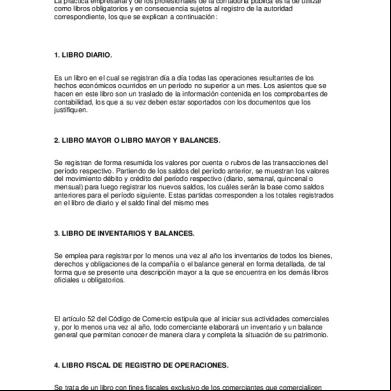

LIBROS CONTABLES MAS USADOS La práctica empresarial y de los profesionales de la contaduría pública es la de utilizar como libros obligatorios y en consecuencia sujetos al registro de la autoridad correspondiente, los que se explican a continuación:

1. LIBRO DIARIO. Es un libro en el cual se registran día a día todas las operaciones resultantes de los hechos económicos ocurridos en un período no superior a un mes. Los asientos que se hacen en este libro son un traslado de la información contenida en los comprobantes de contabilidad, los que a su vez deben estar soportados con los documentos que los justifiquen.

2. LIBRO MAYOR O LIBRO MAYOR Y BALANCES. Se registran de forma resumida los valores por cuenta o rubros de las transacciones del período respectivo. Partiendo de los saldos del período anterior, se muestran los valores del movimiento débito y crédito del período respectivo (diario, semanal, quincenal o mensual) para luego registrar los nuevos saldos, los cuáles serán la base como saldos anteriores para el período siguiente. Estas partidas corresponden a los totales registrados en el libro de diario y el saldo final del mismo mes

3. LIBRO DE INVENTARIOS Y BALANCES. Se emplea para registrar por lo menos una vez al año los inventarios de todos los bienes, derechos y obligaciones de la compañía o el balance general en forma detallada, de tal forma que se presente una descripción mayor a la que se encuentra en los demás libros oficiales u obligatorios.

El artículo 52 del Código de Comercio estipula que al iniciar sus actividades comerciales y, por lo menos una vez al año, todo comerciante elaborará un inventario y un balance general que permitan conocer de manera clara y completa la situación de su patrimonio.

4. LIBRO FISCAL DE REGISTRO DE OPERACIONES. Se trata de un libro con fines fiscales exclusivo de los comerciantes que comercialicen bienes o presten servicios gravados, que pertenezcan al régimen simplificado. En dicho

libro se debe identificar el contribuyente registrando en forma diaria, de manera global o discriminada, las operaciones realizadas por cada establecimiento, debiendo estar debidamente foliado.

No reemplaza los libros de contabilidad a los que está obligado todo comerciante. Además, se trata de un libro que no requiere ser registrado.

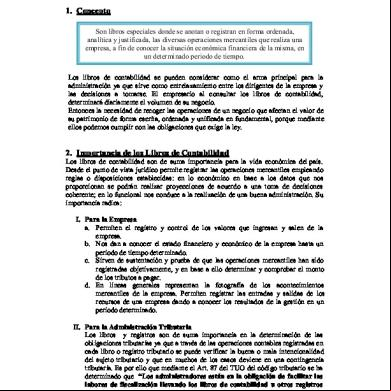

5. LIBROS AUXILIARES. Existe la obligación de llevar libros auxiliares los cuales deben servir de soporte para conocer las transacciones individuales. Si bien diferentes normas hacen alusión a éstos libros, el decreto 2650 de 1993 hace referencia a la forma como deben ser diligenciados en aplicación del Plan Único de Cuentas, además que su número es ilimitado de acuerdo a las necesidades de cada ente económico, de manera que permitan el completo entendimiento de los libros obligatorios de contabilidad.

Es una obligación por parte de los entes económicos cuya actividad sea el comercio llevar registros auxiliares de inventarios de mercancías (12), con el fin de llevar el control de las que se destinen para la venta. Dicho libro debe contener la información por unidades o grupos homogéneos, reuniendo por lo menos los siguientes datos: identificación por clase y denominación de los artículos, fecha de la operación que se registre, número de comprobante que respalda la operación asentada, número de unidades en existencia, compradas, vendidas, consumidas, retiradas o trasladadas; existencia en valores y unidad de medida, costo unitario y total de lo comprado, vendido, consumido, retirado o trasladado y el registro de unidades y valores por faltantes o sobrantes que resulten de la comparación del inventario físico con unidades registradas en las tarjetas de control.

Requisitos generales 1. Documento Personal de Identificación —DPI— o pasaporte en caso de ser extranjero. 2. Solicitud de habilitación de libros formulario SAT-0052, adjuntar una fotocopia. 3. El trámite puede realizarse en cualquier agencia de la Superintendencia de istración Tributaria —SAT—.

Requisitos adicionales para casos especiales

En caso de que el representante legal no tenga DPI, debe presentar original y copia de la constancia emitida por el RENAP.

Luego de presentar los documentos

En la agencia de la SAT en donde se realizó el trámite se le entregará al representante legal la constancia de actualización al Registro Tributario Unificado —RTU—.

(Foto: SAT Guatemala)

Habilitación de libros vía electrónica Requisitos generales 1. Formulario SAT-7121 correspondiente a la habilitación de libros. 2. Número de Identificación Tributaria —NIT— y establecimiento en estado activo. 3. Tener la afiliación del Impuesto al Valor Agregado —IVA— activa. 4. Generar la boleta SAT-2000 y pagarla. 5. Tener de SAT en línea.

Información importante

Para realizar el trámite se debe ingresar al sitio de Declaraguate.

Al haber efectuado la presentación y pago del formulario SAT-7121, se habilitará la impresión de la resolución que ampara la autorización de libros solicitados.

La resolución de autorización de libros generada por medio de Declaraguate, deberá ser conservada adjunta a los libros.

Para el caso de habilitación de libros vía electrónica no será necesaria la etiqueta adhesiva.

1. LIBRO DIARIO. Es un libro en el cual se registran día a día todas las operaciones resultantes de los hechos económicos ocurridos en un período no superior a un mes. Los asientos que se hacen en este libro son un traslado de la información contenida en los comprobantes de contabilidad, los que a su vez deben estar soportados con los documentos que los justifiquen.

2. LIBRO MAYOR O LIBRO MAYOR Y BALANCES. Se registran de forma resumida los valores por cuenta o rubros de las transacciones del período respectivo. Partiendo de los saldos del período anterior, se muestran los valores del movimiento débito y crédito del período respectivo (diario, semanal, quincenal o mensual) para luego registrar los nuevos saldos, los cuáles serán la base como saldos anteriores para el período siguiente. Estas partidas corresponden a los totales registrados en el libro de diario y el saldo final del mismo mes

3. LIBRO DE INVENTARIOS Y BALANCES. Se emplea para registrar por lo menos una vez al año los inventarios de todos los bienes, derechos y obligaciones de la compañía o el balance general en forma detallada, de tal forma que se presente una descripción mayor a la que se encuentra en los demás libros oficiales u obligatorios.

El artículo 52 del Código de Comercio estipula que al iniciar sus actividades comerciales y, por lo menos una vez al año, todo comerciante elaborará un inventario y un balance general que permitan conocer de manera clara y completa la situación de su patrimonio.

4. LIBRO FISCAL DE REGISTRO DE OPERACIONES. Se trata de un libro con fines fiscales exclusivo de los comerciantes que comercialicen bienes o presten servicios gravados, que pertenezcan al régimen simplificado. En dicho

libro se debe identificar el contribuyente registrando en forma diaria, de manera global o discriminada, las operaciones realizadas por cada establecimiento, debiendo estar debidamente foliado.

No reemplaza los libros de contabilidad a los que está obligado todo comerciante. Además, se trata de un libro que no requiere ser registrado.

5. LIBROS AUXILIARES. Existe la obligación de llevar libros auxiliares los cuales deben servir de soporte para conocer las transacciones individuales. Si bien diferentes normas hacen alusión a éstos libros, el decreto 2650 de 1993 hace referencia a la forma como deben ser diligenciados en aplicación del Plan Único de Cuentas, además que su número es ilimitado de acuerdo a las necesidades de cada ente económico, de manera que permitan el completo entendimiento de los libros obligatorios de contabilidad.

Es una obligación por parte de los entes económicos cuya actividad sea el comercio llevar registros auxiliares de inventarios de mercancías (12), con el fin de llevar el control de las que se destinen para la venta. Dicho libro debe contener la información por unidades o grupos homogéneos, reuniendo por lo menos los siguientes datos: identificación por clase y denominación de los artículos, fecha de la operación que se registre, número de comprobante que respalda la operación asentada, número de unidades en existencia, compradas, vendidas, consumidas, retiradas o trasladadas; existencia en valores y unidad de medida, costo unitario y total de lo comprado, vendido, consumido, retirado o trasladado y el registro de unidades y valores por faltantes o sobrantes que resulten de la comparación del inventario físico con unidades registradas en las tarjetas de control.

Requisitos generales 1. Documento Personal de Identificación —DPI— o pasaporte en caso de ser extranjero. 2. Solicitud de habilitación de libros formulario SAT-0052, adjuntar una fotocopia. 3. El trámite puede realizarse en cualquier agencia de la Superintendencia de istración Tributaria —SAT—.

Requisitos adicionales para casos especiales

En caso de que el representante legal no tenga DPI, debe presentar original y copia de la constancia emitida por el RENAP.

Luego de presentar los documentos

En la agencia de la SAT en donde se realizó el trámite se le entregará al representante legal la constancia de actualización al Registro Tributario Unificado —RTU—.

(Foto: SAT Guatemala)

Habilitación de libros vía electrónica Requisitos generales 1. Formulario SAT-7121 correspondiente a la habilitación de libros. 2. Número de Identificación Tributaria —NIT— y establecimiento en estado activo. 3. Tener la afiliación del Impuesto al Valor Agregado —IVA— activa. 4. Generar la boleta SAT-2000 y pagarla. 5. Tener de SAT en línea.

Información importante

Para realizar el trámite se debe ingresar al sitio de Declaraguate.

Al haber efectuado la presentación y pago del formulario SAT-7121, se habilitará la impresión de la resolución que ampara la autorización de libros solicitados.

La resolución de autorización de libros generada por medio de Declaraguate, deberá ser conservada adjunta a los libros.

Para el caso de habilitación de libros vía electrónica no será necesaria la etiqueta adhesiva.

Related Documents 3h463d

Libros Contables Mas Usados.docx 1k1d2f

December 2022 0

Libros Contables 4m5h4q

April 2020 28

Libros Contables 4m5h4q

December 2019 53

Libros Contables 4m5h4q

April 2020 34

Tipos De Libros Contables 4ze5v

November 2019 43

Taller Libros Contables 571e44

July 2021 0More Documents from "Anonymous JTiEXW3o" 4p3t3

Libros Contables Mas Usados.docx 1k1d2f

December 2022 0

Week 7_ Handout 1_style And (1) (1) 6h355d

June 2020 7

All-of-the-stars-sheet-music-ed-sheeran-(sheetmusic-free.com).pdf 1k4m51

November 2019 1,220

Apunte De Podologia Modulo Podologia Clinica 5w3cu

April 2020 26

Imagenes Frases Positivas De Amor - Buscar Con Google 4o6b16

February 2023 0