Caso Practico Unidad 3 Analisis De Costos Solucion (2) 5d644e

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Caso Practico Unidad 3 Analisis De Costos Solucion (2) as PDF for free.

More details 6y5l6z

- Words: 536

- Pages: 2

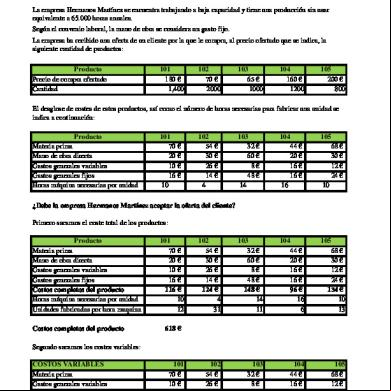

CASO PRACTICO UNIDAD 3 La empresa Hermanos Martínez se encuentra trabajando a baja capacidad y tiene una producción sin usar equivalente a 65.000 horas anuales. Según el convenio laboral, la mano de obra se considera un gasto fijo. La empresa ha recibido una oferta de un cliente por la que le compra, al precio ofertado que se indica, la siguiente cantidad de productos: Producto Precio de compra ofertado Cantidad

101 180 € 1,400

102 70 € 2000

103 65 € 1000

104 160 € 1200

105 200 € 800

El desglose de costes de estos productos, así como el número de horas necesarias para fabricar una unidad se indica a continuación: Producto Materia prima Mano de obra directa Gastos generales variables Gastos generales fijos Horas máquina necesarias por unidad

101 70 € 20 € 10 € 16 € 10

102 54 € 30 € 26 € 14 € 4

103 32 € 60 € 8€ 48 € 14

104 44 € 20 € 16 € 16 € 16

105

102 54 € 30 € 26 € 14 € 124 € 4 31

103 32 € 60 € 8€ 48 € 148 € 14 11

104 44 € 20 € 16 € 16 € 96 € 16 6

105

102 54 € 26 € 80 €

103 32 € 8€ 40 €

104 44 € 16 € 60 €

68 € 30 € 12 € 24 € 10

¿Debe la empresa Hermanos Martínez aceptar la oferta del cliente? Primero sacamos el coste total de los productos: Producto Materia prima Mano de obra directa Gastos generales variables Gastos generales fijos Costos completos del producto Horas máquina necesarias por unidad Unidades fabricadas por hora maquina Costos completos del producto

101 70 € 20 € 10 € 16 € 116 € 10 12

68 € 30 € 12 € 24 € 134 € 10 13

618 €

Segundo sacamos los costes variables: COSTOS VARIABLES Materia prima Gastos generales variables Total costes variables

101 70 € 10 € 80 €

105 68 € 12 € 80 €

Total costes variables

340 €

Tercero sacamos los costes fijos: COSTOS FIJOS Mano de obra directa Gastos generales fijos Total costes fijos Total costes fijos

101 20 € 16 € 36 €

102 30 € 14 € 44 €

103 60 € 48 € 108 €

104 20 € 16 € 36 €

105 30 € 24 € 54 €

102 70 € 80 € 10 € 700 €

103 65 € 40 € 25 € 1,625 €

104 160 € 60 € 100 € 16,000 €

105 200 € 80 € 120 € 24,000 €

278 €

Cuarto sacamos el margen de contribucion: Oferta productos Precio de venta Total costes variables Margen de contribución Beneficio Adicional

101 180 € 80 € 100 € 18,000 € -

Margen de contribución = Costos de venta - Costos variables= Beneficio adicional = Margen de contribución x unidades vendidas =

335 € 58,925 €

La empresa de los Hermanos Martínez si debe aceptar la oferta del cliente, ya que la suma del margen de contribución de los pedidos el cual es 335 euros es mayor que los costos fijos de la empresa los cuales son 278 euros.

101 180 € 1,400

102 70 € 2000

103 65 € 1000

104 160 € 1200

105 200 € 800

El desglose de costes de estos productos, así como el número de horas necesarias para fabricar una unidad se indica a continuación: Producto Materia prima Mano de obra directa Gastos generales variables Gastos generales fijos Horas máquina necesarias por unidad

101 70 € 20 € 10 € 16 € 10

102 54 € 30 € 26 € 14 € 4

103 32 € 60 € 8€ 48 € 14

104 44 € 20 € 16 € 16 € 16

105

102 54 € 30 € 26 € 14 € 124 € 4 31

103 32 € 60 € 8€ 48 € 148 € 14 11

104 44 € 20 € 16 € 16 € 96 € 16 6

105

102 54 € 26 € 80 €

103 32 € 8€ 40 €

104 44 € 16 € 60 €

68 € 30 € 12 € 24 € 10

¿Debe la empresa Hermanos Martínez aceptar la oferta del cliente? Primero sacamos el coste total de los productos: Producto Materia prima Mano de obra directa Gastos generales variables Gastos generales fijos Costos completos del producto Horas máquina necesarias por unidad Unidades fabricadas por hora maquina Costos completos del producto

101 70 € 20 € 10 € 16 € 116 € 10 12

68 € 30 € 12 € 24 € 134 € 10 13

618 €

Segundo sacamos los costes variables: COSTOS VARIABLES Materia prima Gastos generales variables Total costes variables

101 70 € 10 € 80 €

105 68 € 12 € 80 €

Total costes variables

340 €

Tercero sacamos los costes fijos: COSTOS FIJOS Mano de obra directa Gastos generales fijos Total costes fijos Total costes fijos

101 20 € 16 € 36 €

102 30 € 14 € 44 €

103 60 € 48 € 108 €

104 20 € 16 € 36 €

105 30 € 24 € 54 €

102 70 € 80 € 10 € 700 €

103 65 € 40 € 25 € 1,625 €

104 160 € 60 € 100 € 16,000 €

105 200 € 80 € 120 € 24,000 €

278 €

Cuarto sacamos el margen de contribucion: Oferta productos Precio de venta Total costes variables Margen de contribución Beneficio Adicional

101 180 € 80 € 100 € 18,000 € -

Margen de contribución = Costos de venta - Costos variables= Beneficio adicional = Margen de contribución x unidades vendidas =

335 € 58,925 €

La empresa de los Hermanos Martínez si debe aceptar la oferta del cliente, ya que la suma del margen de contribución de los pedidos el cual es 335 euros es mayor que los costos fijos de la empresa los cuales son 278 euros.

Related Documents 3h463d

Caso Practico Unidad 3 Analisis De Costos Solucion (2) 5d644e

December 2020 0

Caso Practico Unidad 3 Analisis De Costos d5421

April 2020 48

Caso Practico Unidad 2 Analisis De Costos 356i6u

January 2021 0

Caso Practico 3 Analisis De Costos 5ko36

April 2020 104

Caso Practico Unidad 3 Solucion Emprendimiento 1631n

August 2020 0

Dinamizadora Y Caso Practico Analisis De Costos Unidad 2 f6eq

December 2020 0More Documents from "NegroS10 NegroS10" l4o2b