Ipk Semua Kd f2e23

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Ipk Semua Kd as PDF for free.

More details 6y5l6z

- Words: 3,016

- Pages: 10

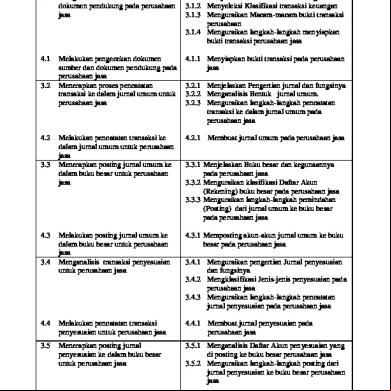

WORKHOP ANALISIS KURIKULUM DAN PENYUSUNAN INDIKATOR Nama : JEFRI FIRMANTO NIM : 18052085710072 Kompetensi Dasar 3.1 Menganalisis dokumen sumber dan dokumen pendukung pada perusahaan jasa

3.1.1 3.1.2 3.1.3 3.1.4

4.1

Indikator Pencapaian Kompetensi Menjabarkan Jenis transaksi keuangan Menyeleksi Klasifikasi transaksi keuangan Menguraikan Macam-macam bukti transaksi perusahaan Menguraikan langkah-langkah menyiapkan bukti transaksi perusahaan jasa

Melakukan pengecekan dokumen sumber dan dokumen pendukung pada perusahaan jasa Menerapkan proses pencatatan transaksi ke dalam jurnal umum untuk perusahaan jasa

4.1.1 Menyiapkan bukti transaksi pada perusahaan jasa

Melakukan pencatatan transaksi ke dalam jurnal umum untuk perusahaan jasa Menerapkan posting jurnal umum ke dalam buku besar untuk perusahaan jasa

4.2.1 Membuat jurnal umum pada perusahaan jasa

Melakukan posting jurnal umum ke dalam buku besar untuk perusahaan jasa Menganalisis transaksi penyesuaian untuk perusahaan jasa

4.3.1 Memposting akun-akun jurnal umum ke buku besar pada perusahaan jasa

4.4

Melakukan pencatatan transaksi penyesuaian untuk perusahaan jasa

4.4.1 Membuat jurnal penyesuaian pada perusahaan jasa

3.5

Menerapkan posting jurnal penyesuaian ke dalam buku besar untuk perusahaan jasa

3.5.1 Menganalisis Daftar Akun penyesuaian yang di posting ke buku besar perusahaan jasa 3.5.2 Menguraikan langkah-langkah posting dari jurnal penyesuaian ke buku besar perusahaan jasa

Melakukan posting jurnal penyesuaian ke dalam buku besar untuk perusahaan jasa 3.6 Menganalisis akun-akun yang terkait dalam penyusunan neraca lajur (worksheet) untuk perusahaan jasa

4.5.1 Memposting akun-akun jurnal penyesuian ke buku besar perusahaan jasa.

3.2

4.2

3.3

4.3

3.4

4.5

3.2.1 Menjelaskan Pengertian jurnal dan fungsinya 3.2.2 Menganalisis Bentuk jurnal umum. 3.2.3 Menguraikan langkah-langkah pencatatan transaksi ke dalam jurnal umum pada perusahaan jasa

3.3.1 Menjelaskan Buku besar dan kegunaannya pada perusahaan jasa 3.3.2 Menguraikan klasifikasi Daftar Akun (Rekening) buku besar pada perusahaan jasa 3.3.3 Menguraikan langkah-langkah pemindahan (Posting) dari jurnal umum ke buku besar pada perusahaan jasa

3.4.1 Menguraikan pengertian Jurnal penyesuaian dan fungsinya 3.4.2 Mengklasifikasi Jenis-jenis penyesuaian pada perusahaan jasa 3.4.3 Menguraikan langkah-langkah pencatatan jurnal penyesuaian pada perusahaan jasa

3.6.1 Menjelaskan pengertian Neraca Lajur pada perusahaan jasa 3.6.2 Menguraikan bentuk-bentuk Neraca Lajur pada perusahaan jasa

Kompetensi Dasar

4.6 Menyusun neraca lajur untuk perusahaan jasa 3.7 Menganalisis akun-akun yang terkait dalam penyusunan laporan laba/rugi, perubahan modal, neraca dan arus kas untuk perusahaan jasa

4.7

Menyusun laporan laba/rugi, perubahan modal, neraca dan arus kas untuk perusahaan jasa

3.8 Menganalisis akun-akun untuk penyusunan jurnal penutup dan neraca saldo setelah penutupan untuk perusahaan jasa.

4.8 Menyusun jurnal penutup dan neraca saldo setelah penutupan untuk perusahaan jasa 3.9. Menganalisis dokumen sumber dan dokumen pendukung pada perusahaan dagang

4.9 Melakukan pengecekan dokumen sumber dan dokumen pendukung pada perusahaan dagang

3.10. Menerapkan pencatatan transaksi ke dalam buku jurnal khusus pada perusahaan dagang 4.10. Melakukan pencatatan transaksi ke dalam buku jurnal khusus pada perusahaan dagang

Indikator Pencapaian Kompetensi 3.6.3 Menguraikan langkah-langkah (prosedur) penyusunan neraca lajur pada perusahaan jasa 4.6.1 Membuat neraca lajur pada perusahaan jasa 3.7.1 Menguraikan jenis-jenis laporan keuangan perusahaan jasa. 3.7.2 Menguraikan langkah-langkah penyusunan laporan laba rugi perusahaan jasa 3.7.3 Menguraikan langkah-langkah penyusunan laporan perubahan modal perusahaan jasa 3.7.4 Menguraikan langkah-langkah penyusunan laporan posisi keuangan (Neraca) perusahaan jasa 3.7.5 Menguraikan langkah-langkah penyusunan laporan arus kas perusahaan jasa. 4.18.1. Membuat laporan laba rugi perusahaan jasa. 4.18.2. Membuat laporan perubahan modal perusahaan jasa 4.18.3. Membuat laporan posisi keuangan (Neraca) perusahaan jasa 4.18.4. Membuat laporan arus kas perusahaan jasa. 3.8.1 Menguraikan pengertian jurnal penutup 3.8.2 Menguraikan pengertian neraca saldo setelah penutupan 3.8.3 Menguraikan langkah-langkah penyusunan jurnal penutup 3.8.4 Menguraikan lngkah-langkah penyusunan neraca saldo setelah penutupan 4.8.1 Membuat jurnal penutup perusahaan jasa 4.8.2 Membuat neraca saldo setelah penutupan 3.9.1. Menetapkan dokumen sumber pada perusahaan dagang 3.9.2. Menetapkan dokumen pendukung pada perusahaan dagang 3.9.3. Membandingkan sistem pencatatan pada perusahaan dagang 4.9.1. Menunjukkan pengaruh dokumen transaksi pada pencatatan 4.9.2. Mempersiapkan pengecekan dokumen sumber 4.9.3. Mempersiapkan pengecekan dokumen pendukung 4.9.4. Menunjukkan perbedaan sistem pencatatan pada perusahaan dagang 3.10.1. Menguraikan jenis-jenis jurnal khusus 3.10.2. Menguraikan proses pencatatan bukti transaksi ke dalam jurnal khusus 4.10.1. Membuat jurnal khusus 4.10.2. Melakukan pencatatan ke dalam jurnal khusus 4.10.3. Menentukan transaksi yang dicatat ke dalam jurnal khusus 4.10.4. Menunjukkan hasil akhir setiap jurnal khusus

3.11

4.11

Kompetensi Dasar Menerapkan pencatatan transaksi ke dalam buku pembantu kartu piutang pada perusahaan dagang

Indikator Pencapaian Kompetensi 3.11.1 Menguraikan pengertian buku pembantu kartu piutang 3.11.2 Menguraikan manfaat kartu piutang 3.11.3 Menjelaskan transaksi penambah saldo piutang 3.11.4 Menjelaskan transaksi mutasi keluar 3.11.5 Merinci jumlah saldo akhir piutang

Melakukan pencatatan transaksi ke dalam buku pembantu kartu piutang pada perusahaan dagang.

4.11.1 Melakukan pencatatan transaksi kedalam buku pembantu kartu piutang 4.11.2 Melakukan identifikasi manfaat kartu puitang 4.11.3 Melakukan pencatatan transaksi penambah dan pengurang saldo piutang 4.11.4 Menyusun jumlah akhir saldo piutang 3.12.1 Mengemukakan pengertian buku pembantu kartu utang 3.12.2 Mengidentifikasi bentuk buku pembntu utang 3.12.3 Mempraktekkan sistematika pencatatn transaksi ke dalam buku pembantu kartu utang

3.12 Menerapkan pencatatan transaksi ke dalam buku pembantu kartu utang pada perusahaan dagang

4.12 Melakukan pencatatan transaksi ke dalam buku pembantu pada perusahaan dagang

3.13. Menerapkan pencatatan transaksi ke dalam buku pembantu kartu persediaan barang dagang secara perpetual pada perusahaan dagang.

4.13. Melakukan pencatatan transaksi ke dalam buku pembantu kartu persediaan barang dagang secara perpetual pada perusahaan dagang

3.14.

Menerapkan posting jurnal-jurnal ke dalam buku besar untuk perusahaan dagang

4.14. Melakukan posting jurnal-jurnal ke dalam buku besar untuk perusahaan dagang

4.12.1 Melakukan pencatatan transaksi kedalam buku pembantu kartu utang 4.12.2 Melakukan identifikasi bentuk buku pembantu utang 4.12.3 Mengimplementasikan pencatatan transaksi ke dalam buku pembantu utang berdasarkan sitematika 3.13.1. Menguraikan pengertian buku pembantu kartu persediaan barang dagang 3.13.2. Menguraikan metode pencatatan transaksi ke dalam buku pembantu kartu persediaan 3.13.3. Menganalisis transaksi yang berpengaruh terhadap mutasi keluar masuk saldo persediaan barang dagang 3.13.4. Menentukan jumlah saldo akhir persediaan barang dagang pada kartu persediaan 4.13.1. Melakukan pencatatan transaksi ke dalam kartu persediaan sesuai dengan metode persediaan yang digunakan 4.13.2. Melakukan pencatatan mutasi keluar masuk saldo persediaan barang dagang 4.13.3. Menyusun jumlah saldo akhir persediaan barang dagang pada kartu persediaan 3.14.1. Menganalisis rekapitulasi jurnal penjualan 3.14.2. Menganalisis rekapitulasi jurnal penerimaan kas 3.14.3. Menganalisis rekapitulasi jurnal pembelian 3.14.4. Menganalisis rekapitulasi jurnal pengeluaran kas 3.14.5. Menganalisis rekapitulasi jurnal umum 4.14.1. Melakukan posting saldo akun dari data rekapitulasi jurnal penjualan 4.14.2. Melakukan posting saldo akun dari data rekapitulasi jurnal penerimaan kas

Kompetensi Dasar

3.15 Menganalisis penyusunan neraca saldo dalam perusahaan dagang.

4.15 Menyusun neraca saldo dalam perusahaan dagang

3.16. Menganalisis transaksi penyesuaian pemakaian supplies, biaya depresiasi aset tetap, pembebanan biaya sewa, biaya asuransi, biaya bunga, biaya kerugian piutang, penyesuaian pendapatan bunga, pembuatan rekonsiliasi bank, dan koreksi fiskal

4.16. Melakukan pencatatan transaksi penyesuaian pemakaian supplies, biaya

Indikator Pencapaian Kompetensi 4.14.3. Melakukan posting saldo akun dari data rekapitulasi jurnal pembelian 4.14.4. Melakukan posting saldo akun dari data rekapitulasi jurnal pengeluaran kas 4.14.5. Melakukan posting saldo akun dari data rekapitulasi jurnal umum 3.15.1. Menguraikan pengertian neraca saldo 3.15.2. Mendeteksi beberapa tipe kesalahan dalam penyusunan neraca saldo 3.15.3. Menemukan pengaruh yang terjadi akibat kesalahan penyusunan neraca saldo 3.15.4. Merinci langkah-langkah pencegahan kesalahan dalam penyusunan neraca saldo 4.15.1. Mengoreksi beberapa tipe kesalahan dalam penyusunan neraca saldo 4.15.2. Mengidentifikasi pengaruh yang terjadi akibat kesalahan penyusunan neraca saldo 4.15.3. Membuat neraca saldo 3.33.1. Menguraikan pengertian jurnal penyesuaian 3.33.2. Menguraikan alasan mengapa diperlukan jurnal penyesuaian 3.33.3. Menganalisis transaksi penyesuaian pemakaian supplies 3.33.4. Menganalisis transaksi penyesuaian depresiasi aset tetap 3.33.5. Menganalisis transaksi penyesuaian pembebanan biaya sewa, biaya asuransi dan biaya bunga 3.33.6. Menganalisis transaksi penyesuaian piutang usaha 3.33.7. Menganalisis transaksi penyesuaian pendapatan bunga 3.33.8. Menganalisis transaksi penyesuaian rekonsiliasi bank 3.33.9. Menganalisis transaksi penyesuaian koreksi fiscal 4.16.1. Melakukan pencatatan transaksi penyesuaian pemakaian supplies 4.16.2. Melakukan pencatatan transaksi penyesuaian depresiasi aset tetap 4.16.3. Melakukan pencatatan transaksi penyesuaian biaya sewa, biaya asuransi dan biaya bunga 4.16.4. Melakukan pencatatan transaksi penyesuaian piutang usaha 4.16.5. Melakukan pencatatan transaksi penyesuaian pendapatan bunga 4.16.6. Melakukan pencatatan transaksi penyesuaian rekonsiliasi bank 4.16.7. Melakukan pencatatan transaksi penyesuaian koreksi fiscal

Kompetensi Dasar 3.17 Menganalisis akun-akun dalam penyusunan neraca lajur (worksheet) pada perusahaan dagang.

Indikator Pencapaian Kompetensi 3.17.1 Menjelaskan pengertian Neraca Lajur pada perusahaan dagang 3.17.2 Menguraikan bentuk-bentuk Neraca Lajur pada perusahaan dagang 3.17.3 Menguraikan langkah-langkah (prosedur) penyusunan neraca lajur pada perusahaan dagang

4.17 Menyusun neraca lajur (worksheet) pada perusahaan dagang.

4.17.1 Menyiapkan peralatan yang dibutuhkan untuk penyusunan neraca lajur pada perusahaan dagang 4.17.2 Membuat neraca lajur pada perusahaan dagang 3.18.1. Menguraikan jenis-jenis laporan keuangan perusahaan dagang. 3.18.2. Menguraikan langkah-langkah penyusunan laporan laba rugi perusahaan dagang 3.18.3. Menguraikan langkah-langkah penyusunan laporan perubahan modal perusahaan dagang 3.18.4. Menguraikan langkah-langkah penyusunan laporan posisi keuangan (Neraca) perusahaan dagang 3.18.5. Menguraikan langkah-langkah penyusunan laporan arus kas perusahaan dagang.

3.18 Menganalisis akun-akun untuk penyusunan laporan laba/rugi, perubahan modal, neraca, dan arus kas perusahaan dagang.

4.18 Menyusun laporan laba/rugi, perubahan modal, neraca, dan arus kas perusahaan dagang.

4.18.1. Membuat laporan laba rugi perusahaan dagang. 4.18.2. Membuat laporan perubahan modal perusahaan dagang 4.18.3. Membuat laporan posisi keuangan (Neraca) perusahaan dagang 4.18.4. Membuat laporan arus kas perusahaan dagang.

3.19. Menganalisis akun-akun jurnal penutup, posting jurnal penutup, dan neraca saldo setelah penutupan untuk perusahaan dagang

3.19.1. Menganalisis akun-akun jurnal penutup untuk perusahaan dagang 3.19.2. Menguraikan langkah-langkah menutup akunakun jurnal penutup perusahaan dagang. 3.19.3. Menguraikan langkah-langkah posting akunakun jurnal penutup ke buku besar perusahaan dagang. 3.19.4. Menguraikan langkah penyusunan neraca saldo setelah penutup perusahaan dagang.

4.19. Menyusun jurnal penutup, posting jurnal penutup, dan neraca saldo setelah penutupan untuk perusahaan dagang

4.19.1. Menyusun jurnal penutup perusahaan. 4.19.2. Memposting akun-akun jurnal penutup ke dalam buku besar perusahaan dagang. 4.19.3. Membuat neraca saldo setelah penutupan perusahaan dagang 3.20.1. Menetapkan dokumen sumber pada perusahaan manufaktur 3.20.2. Menetapkan dokumen pendukung pada perusahaan manufaktur 3.20.3. Membandingkan sistem pencatatan pada perusahaan manufaktur baik metode Harga Pokok Pesanan dan metode Harga Pokok Proses

3.20. Menganalisis dokumen sumber dan dokumen pendukung pada perusahaan manufaktur (Harga Pokok Pesanan/Harga Pokok Proses)

Kompetensi Dasar 4.20. Melakukan pengecekan dokumen sumber dan dokumen pendukung pada perusahaan manufaktur (Harga Pokok Pesanan/Harga Pokok Proses)

3.21. Menerapkan pencatatan transaksi penerimaan kas dari pelunasan piutang dagang, penjualan tunai, dan penerimaan lainnya ke dalam jurnal khusus

4.21. Melakukan pencatatan transaksi penerimaan kas dari pelunasan piutang dagang, penjualan tunai, dan penerimaan lainnya ke dalam buku jurnal khusus

3.22 Menerapkan pencatatan transaksi pengeluaran kas untuk pembelian bahan, membayar biaya tenaga kerja langsung, biaya overhead pabrik, biaya istrasi umum dan pemasaran, melunasi utang dagang dan utang lainnya ke dalam buku jurnal khusus

4.22. Melakukan pencatatan transaksi pengeluaran kas untuk pembelian bahan, membayar biaya tenaga kerja langsung, biaya overhead pabrik, biaya istrasi umum dan pemasaran, melunasi utang dagang dan utang lainnya ke dalam buku jurnal khusus 3.23 Menerapkan pencatatan transaksi pembelian bahan secara kredit ke dalam buku jurnal khusus.

Indikator Pencapaian Kompetensi 4.20.1. Menunjukkan pengaruh dokumen transaksi pada pencatatan 4.20.2. Mempersiapkan pengecekan dokumen sumber 4.20.3. Mempersiapkan pengecekan dokumen pendukung 4.20.4. Menunjukkan perbedaan sistem pencatatan pada perusahaan manufaktur baik metode Harga Pokok Pesanan dan metode Harga Pokok Proses 3.21.1. Menguraikan jenis-jenis transaksi yang mempengaruhi jurnal khusus (jurnal penerimaan kas) 3.21.2. Menguraikan pengaruh pencatatan piutang dagang, penjualan tunai dan penerimaan lainnya terdapat jurnal khusus (jurnal penerimaan kas) 3.21.3. Menguraikan proses pencatatan bukti transaksi ke dalam jurnal khusus (jurnal penerimaan kas) 3.21.4. Mendemonstrasikan cara pengisian jurnal khusus (jurnal penerimaan kas) 4.21.1. Membuat jurnal khusus 4.21.2. Mempraktekkan pencatatan ke dalam jurnal khusus (jurnal penerimaan kas) 4.21.3. Menentukan transaksi yang dicatat ke dalam jurnal khusus (jurnal penerimaan kas) 4.21.4. Menunjukkan hasil akhir setiap jurnal khusus (jurnal penerimaan kas) 3.22.1. Menguraikan pengaruh pencatatan pembelian bahan, membayar biaya tenaga kerja langsung, biaya overhead pabrik, biaya istrasi umum dan pemasaran, melunasi utang dagang dan utang lainnya ke dalam buku jurnal khusus (jurnal pengeluaran kas) 3.22.2. Menguraikan proses pencatatan bukti transaksi ke dalam jurnal khusus (jurnal pengeluaran kas) 3.22.3. Mendemonstrasikan cara pengisian jurnal khusus (jurnal pengeluaran kas) 4.22.1. Membuat jurnal khusus (jurnal pengeluaran kas) 4.22.2. Mempraktekkan pencatatan transaksi ke dalam jurnal khusus (jurnal pengeluaran kas) 4.22.3. Menentukan transaksi yang dicatat ke dalam jurnal khusus (jurnal pengeluaran kas) 4.22.4. Menunjukkan hasil akhir jurnal khusus (jurnal pengeluaran kas) 3.23.1 Memerinci akun-akun yang digunakan untuk pencatatan transaksi pembelian bahan secara kredit 3.23.2 Menyimpulkan jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi pembelian bahan secara kredit. 3.23.3 Memerinci langkah-langkah mencatat transaksi pembelian bahan secara kredit ke

Kompetensi Dasar

4.23 Melakukan pencatatan transaksi pembelian bahan secara kredit ke dalam buku jurnal khusus

3.24 Menerapkan pencatatan transaksi penjualan produk selesai secara kredit ke dalam buku jurnal khusus.

4.24 Melakukan pencatatan transaksi penjualan produk selesai secara kredit ke dalam buku jurnal khusus

3.25 Menerapkan posting jurnal-jurnal ke dalam buku besar.

4.25 Melakukan posting jurnal-jurnal ke dalam buku besar.

3.26. Mengevaluasi pembuatan neraca saldo untuk perusahaan manufaktur

Indikator Pencapaian Kompetensi dalam buku jurnal khusus. 4.23.1 Mempraktikkan pencatatan akun-akun yang digunakan dalam pencatatan transaksi pembelian bahan secara kredit 4.23.2 Mempraktikkan pembuatan jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi pembelian bahan secara kredit. 4.23.3 Mempraktikkan langkah-langkah mencatat transaksi pembelian bahan secara kredit ke dalam buku jurnal khusus. 3.24.1 Memerinci akun-akun yang digunakan untuk pencatatan transaksi penjulan produk selesai secara kredit 3.24.2 Memerinci jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi penjualan produk selesai secara kredit. 3.24.3 Memerinci langkah-langkah mencatat transaksi penjualan produk selesai secara kredit ke dalam buku jurnal khusus. 4.24.1 Mempraktikkan pencatatan akun-akunyang digunakan dalam pencatatan transaksi penjualan produk selesai secara kredit 4.24.2 Mempraktikkan pembuatan jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi penjualan produk selesai secara kredit. 4.24.3 Mempraktikkan langkah-langkah mencatat transaksi penjulan produk selesai secara kredit ke dalam buku jurnal khusus. 3.25.1 Memerinci langkah-langkah pengklasifikasian akun perusahaan manufaktur yang akan diposting ke buku besar. 3.25.2 Memerinci langkah-langkah dalam menyiapkan kolom-kolom buku besar sesuai dengan akun-akun perusahaan manufaktur. 3.25.3 Memerinci langkah-langkah posting akunakun perusahaan manufaktur dari .jurnal ke buku besar yang telah disiapkan sebelumnya. 4.25.1 Mempraktikkan langkah-langkah pengklasifikasian akun perusahaan manufaktur yang akan diposting ke buku besar. 4.25.2 Mempraktikkan langkah-langkah dalam menyiapkan kolom-kolom buku besar sesuai dengan akun-akun perusahaan manufaktur. 4.25.3 Mempraktikkan langkah-langkah posting akun-akun perusahaan manufaktur dari jurnal ke buku besar yang telah disiapkan sebelumnya. 3.26.1. Memproyeksikan pengertian neraca saldo 3.26.2. Merancang nomor dan nama akun penyusun neraca saldo 3.26.3. Mengkategorikan akun-akun neraca saldo 3.26.4. Memproyeksikan langkah-langkah

Kompetensi Dasar

4.26. Menyusun Neraca Saldo untuk perusahaan manufaktur 3.27. Menganalisis transaksi penyesuaian antara lain pemakaian bahan untuk proses produksi, pembebanan biaya overhead pabrik, transfer harga pokok produk selesai, penyesuaian biayabiaya akrual/deferal, dan alokasi biaya oberhead pabrik ke departemen terkait (Harga Pokok Pesanan/Harga Pokok Proses).

Indikator Pencapaian Kompetensi pembuatan neraca saldo 4.26.1. Menyusun neraca saldo 4.26.2. Menyusun akun-akun neraca saldo 4.26.3. Menyusun neraca saldo 3.27.1. Memproyeksikan pemakaian bahan untuk proses produksi 3.27.2. Memproyeksikan biaya pembebanan biaya overhead pabrik 3.27.3. Menghitung biaya transfer harga pokok produk selesai 3.27.4. Menghitung penyesuaian biaya-biaya accrual 3.27.5. Menghitung alokasi biaya overhead pabrik kedepartemen terkait

4.27. Melakukan pencatatan transaksi 4.27.1. Menyusun pemakaian bahan untuk proses penyesuaian antara lain pemakaian produksi bahan untuk proses produksi, 4.27.2. Menilai biaya pembebanan biaya overhead pembebanan biaya overhead pabrik, pabrik transfer harga pokok produk selesai, 4.27.3. Memproyeksikan biaya transfer harga pokok penyesuaian biaya-biaya produk selesai akrual/deferal dan alokasi biaya 4.27.4. Merinci penyesuaian biaya-biaya akrual oberhead pabrik ke departemen terkait 4.27.5. Menyusun alokasi biaya overhead pabrik (Harga Pokok Pesanan/Harga Pokok kedepartemen terkait Proses). 3.28. Mengevaluasi akun yang terkait dalam 3.28.1. Merancang akun yang terkait dalam penyusunan neraca lajur (worksheet) penyusunan neraca lajur perusahaan manufacture (Harga 3.28.2. Merumuskan bentuk neraca lajur pokok pesanan/harga pokok proses 3.28.3. Merumuskan langkah-langkah dalam menyusun neraca lajur 4.28 Menyusun neraca lajur (worksheet) 4.28.1 Menyusun akun yang terkait dalam perusahaan manufacture (Harga penyusunan neraca lajur pokok pesanan/harga pokok proses 4.28.2 Membuat bentuk neraca lajur 4.28.3 Menyusun neraca lajur 3.29 Mengevaluasi laporan rekapitulasi dan alokasi biaya overhead pabrik sesungguhnya untuk tiap-tiap departemen (Harga Pokok Pesanan/ Harga Pokok Proses).

3.29.1 Menguraikan konsep departementalisasi 3.29.2 Menganalisis biaya langsung departemen 3.29.3 Menganalisis biaya tidak langsung departemen 3.29.4 Menguraikan tata cara perhitungan tarif BOP departemen 3.29.5 Menganalis selisih BOP 3.29.6 Menganalisis akuntansi BOP

4.29. Menyusun laporan rekapitulasi dan alokasi biayaoverhead pabrik sesungguhnya untuk tiap-tiap departemen (Harga Pokok Pesanan/ Harga Pokok Proses).

4.29.1 Menyusun laporan rekapitulasi dan alokasi biaya overhead pabrik sesungguhnya tiap – tiap departemen 4.29.2 Mengkategorikan biaya langsung dan tidak langsung departemen 4.29.3 Menentukan tarif BOP 4.29.4 Menemukan selisih BOP 4.29.5 Melakukan pencatatan akuntansi BOP 3.30.1 Menguraikan konsep metode harga pokok pesanan 3.30.2 Menganalisis karakteristik metode harga pokok pesanan 3.30.3 Menguraikan prosedur pengumpulan biaya

3.30 Mengevaluasi hasil perhitungan harga pokok pesanan

Kompetensi Dasar

Indikator Pencapaian Kompetensi produksi dalam metode harga pokok pesanan 3.30.4 Menganalisis kartu harga pokok pesanan

4.30. Membuat kartu harga pokok pesanan

4.30.1. Melakukan pencatatan kartu harga pokok pesanan 4.30.2. Mengkategorikan karakteristik metode harga pokok pesanan 4.30.3. Mengkategorikan biaya produksi dalam metode harga pokok pesanan 4.30.4. Menyusun laporan harga pokok pesanan 3.31.1 Menguraikan konsep metode harga pokok proses 3.31.2 Menganalisis karakteristik metode harga pokok proses 3.31.3 Menguraikan prosedur pengumpulan biaya produksi dalam metode harga pokok proses 3.31.4 Menganalisis kartu harga pokok proses

3.31

Mengevaluasi hasil perhitungan harga pokok proses produksi

4.31

Menyusun laporan harga pokok proses produksi

3.32 Mengevaluasi laporan laba/rugi untuk perusahaan manufaktur.

4.31.1. Melakukan pencatatan kartu harga pokok proses 4.31.2. Mengkategorikan karakteristik metode harga pokok proses 4.31.3. Mengkategorikan biaya produksi dalam metode harga pokok proses 4.31.4. Menyusun laporan harga pokok proses 3.32.1. Merinci akun-akun yang dicatat dalam laporan neraca perusahaan manufaktur 3.32.2. Mengemukakan langkah-langkah penyusunan laporan neraca perusahaan manufaktur 3.32.3. Mengecek Laporan neraca perusahaan manufaktur

4.32 Menyusun laporan laba/rugi untuk perusahaan manufaktur

4.32.1. Merumuskan akun-akun yang dicatat dalam laporan neraca untuk perusahaan manufaktur 4.32.2. Merumuskan langkah-langkah penyusunan laporan neraca 4.32.3. Membuat laporan neraca perusahaan manufaktur

3.33 Mengevaluasi laporan neraca untuk perusahaan manufaktur

3.33.1. Menguraikan akun-akun yang dicatat dalam laporan neraca perusahaan manufaktur 3.33.2. Mengemukakan langkah-langkah penyusunan laporan neraca perusahaan manufaktur 3.33.3. Mengecek Laporan neraca perusahaan manufaktur

4.33 Menyusun laporan neraca untuk perusahaan manufaktur

4.33.1. Merumuskan akun-akun yang dicatat dalam laporan neraca perusahaan manufaktur 4.33.2. Merumuskan langkah-langkah penyusunan laporan neraca 4.33.3. Membuat laporan neraca perusahaan manufaktur 3.34.1. Menguraikan transaksi jurnal penutup untuk biaya overhead pabrik 3.34.2. Menguraikan transaksi untuk menueutup selisih biaya overhead pabrik ke rekening harga pokok penjualan 3.34.3. Menguraikan transaksi jurnal penutup untuk

3.34 Menganalisis transaksi jurnal penutup antara lain menutup biaya overhead pabrik, menutup selisih biaya overhead pabrik ke rekening Harga Pokok Penjualan, menutup rekening nominal dan rekening lainnya

Kompetensi Dasar (Harga Pokok Pesanan/Harga Pokok Proses). 4.34 Melakukan pencatatan transaksi penutupan antara lain menutup biaya overhead pabrik, menutup selisih biaya overhead pabrik ke rekening Harga Pokok Penjualan, menutup rekening nominal dan rekening lainnya

Indikator Pencapaian Kompetensi rekening lainnya (Harga pokok pesanan / harga pokok proses) 4.34.1. Mempraktekkan pencatatan transaksi penutupan untuk biaya overhead 4.34.2. Mempraktekkan pencatatan transaksi penutupan selisih biaya overhead pabrik ke rekening harga pokok penjualan

3.1.1 3.1.2 3.1.3 3.1.4

4.1

Indikator Pencapaian Kompetensi Menjabarkan Jenis transaksi keuangan Menyeleksi Klasifikasi transaksi keuangan Menguraikan Macam-macam bukti transaksi perusahaan Menguraikan langkah-langkah menyiapkan bukti transaksi perusahaan jasa

Melakukan pengecekan dokumen sumber dan dokumen pendukung pada perusahaan jasa Menerapkan proses pencatatan transaksi ke dalam jurnal umum untuk perusahaan jasa

4.1.1 Menyiapkan bukti transaksi pada perusahaan jasa

Melakukan pencatatan transaksi ke dalam jurnal umum untuk perusahaan jasa Menerapkan posting jurnal umum ke dalam buku besar untuk perusahaan jasa

4.2.1 Membuat jurnal umum pada perusahaan jasa

Melakukan posting jurnal umum ke dalam buku besar untuk perusahaan jasa Menganalisis transaksi penyesuaian untuk perusahaan jasa

4.3.1 Memposting akun-akun jurnal umum ke buku besar pada perusahaan jasa

4.4

Melakukan pencatatan transaksi penyesuaian untuk perusahaan jasa

4.4.1 Membuat jurnal penyesuaian pada perusahaan jasa

3.5

Menerapkan posting jurnal penyesuaian ke dalam buku besar untuk perusahaan jasa

3.5.1 Menganalisis Daftar Akun penyesuaian yang di posting ke buku besar perusahaan jasa 3.5.2 Menguraikan langkah-langkah posting dari jurnal penyesuaian ke buku besar perusahaan jasa

Melakukan posting jurnal penyesuaian ke dalam buku besar untuk perusahaan jasa 3.6 Menganalisis akun-akun yang terkait dalam penyusunan neraca lajur (worksheet) untuk perusahaan jasa

4.5.1 Memposting akun-akun jurnal penyesuian ke buku besar perusahaan jasa.

3.2

4.2

3.3

4.3

3.4

4.5

3.2.1 Menjelaskan Pengertian jurnal dan fungsinya 3.2.2 Menganalisis Bentuk jurnal umum. 3.2.3 Menguraikan langkah-langkah pencatatan transaksi ke dalam jurnal umum pada perusahaan jasa

3.3.1 Menjelaskan Buku besar dan kegunaannya pada perusahaan jasa 3.3.2 Menguraikan klasifikasi Daftar Akun (Rekening) buku besar pada perusahaan jasa 3.3.3 Menguraikan langkah-langkah pemindahan (Posting) dari jurnal umum ke buku besar pada perusahaan jasa

3.4.1 Menguraikan pengertian Jurnal penyesuaian dan fungsinya 3.4.2 Mengklasifikasi Jenis-jenis penyesuaian pada perusahaan jasa 3.4.3 Menguraikan langkah-langkah pencatatan jurnal penyesuaian pada perusahaan jasa

3.6.1 Menjelaskan pengertian Neraca Lajur pada perusahaan jasa 3.6.2 Menguraikan bentuk-bentuk Neraca Lajur pada perusahaan jasa

Kompetensi Dasar

4.6 Menyusun neraca lajur untuk perusahaan jasa 3.7 Menganalisis akun-akun yang terkait dalam penyusunan laporan laba/rugi, perubahan modal, neraca dan arus kas untuk perusahaan jasa

4.7

Menyusun laporan laba/rugi, perubahan modal, neraca dan arus kas untuk perusahaan jasa

3.8 Menganalisis akun-akun untuk penyusunan jurnal penutup dan neraca saldo setelah penutupan untuk perusahaan jasa.

4.8 Menyusun jurnal penutup dan neraca saldo setelah penutupan untuk perusahaan jasa 3.9. Menganalisis dokumen sumber dan dokumen pendukung pada perusahaan dagang

4.9 Melakukan pengecekan dokumen sumber dan dokumen pendukung pada perusahaan dagang

3.10. Menerapkan pencatatan transaksi ke dalam buku jurnal khusus pada perusahaan dagang 4.10. Melakukan pencatatan transaksi ke dalam buku jurnal khusus pada perusahaan dagang

Indikator Pencapaian Kompetensi 3.6.3 Menguraikan langkah-langkah (prosedur) penyusunan neraca lajur pada perusahaan jasa 4.6.1 Membuat neraca lajur pada perusahaan jasa 3.7.1 Menguraikan jenis-jenis laporan keuangan perusahaan jasa. 3.7.2 Menguraikan langkah-langkah penyusunan laporan laba rugi perusahaan jasa 3.7.3 Menguraikan langkah-langkah penyusunan laporan perubahan modal perusahaan jasa 3.7.4 Menguraikan langkah-langkah penyusunan laporan posisi keuangan (Neraca) perusahaan jasa 3.7.5 Menguraikan langkah-langkah penyusunan laporan arus kas perusahaan jasa. 4.18.1. Membuat laporan laba rugi perusahaan jasa. 4.18.2. Membuat laporan perubahan modal perusahaan jasa 4.18.3. Membuat laporan posisi keuangan (Neraca) perusahaan jasa 4.18.4. Membuat laporan arus kas perusahaan jasa. 3.8.1 Menguraikan pengertian jurnal penutup 3.8.2 Menguraikan pengertian neraca saldo setelah penutupan 3.8.3 Menguraikan langkah-langkah penyusunan jurnal penutup 3.8.4 Menguraikan lngkah-langkah penyusunan neraca saldo setelah penutupan 4.8.1 Membuat jurnal penutup perusahaan jasa 4.8.2 Membuat neraca saldo setelah penutupan 3.9.1. Menetapkan dokumen sumber pada perusahaan dagang 3.9.2. Menetapkan dokumen pendukung pada perusahaan dagang 3.9.3. Membandingkan sistem pencatatan pada perusahaan dagang 4.9.1. Menunjukkan pengaruh dokumen transaksi pada pencatatan 4.9.2. Mempersiapkan pengecekan dokumen sumber 4.9.3. Mempersiapkan pengecekan dokumen pendukung 4.9.4. Menunjukkan perbedaan sistem pencatatan pada perusahaan dagang 3.10.1. Menguraikan jenis-jenis jurnal khusus 3.10.2. Menguraikan proses pencatatan bukti transaksi ke dalam jurnal khusus 4.10.1. Membuat jurnal khusus 4.10.2. Melakukan pencatatan ke dalam jurnal khusus 4.10.3. Menentukan transaksi yang dicatat ke dalam jurnal khusus 4.10.4. Menunjukkan hasil akhir setiap jurnal khusus

3.11

4.11

Kompetensi Dasar Menerapkan pencatatan transaksi ke dalam buku pembantu kartu piutang pada perusahaan dagang

Indikator Pencapaian Kompetensi 3.11.1 Menguraikan pengertian buku pembantu kartu piutang 3.11.2 Menguraikan manfaat kartu piutang 3.11.3 Menjelaskan transaksi penambah saldo piutang 3.11.4 Menjelaskan transaksi mutasi keluar 3.11.5 Merinci jumlah saldo akhir piutang

Melakukan pencatatan transaksi ke dalam buku pembantu kartu piutang pada perusahaan dagang.

4.11.1 Melakukan pencatatan transaksi kedalam buku pembantu kartu piutang 4.11.2 Melakukan identifikasi manfaat kartu puitang 4.11.3 Melakukan pencatatan transaksi penambah dan pengurang saldo piutang 4.11.4 Menyusun jumlah akhir saldo piutang 3.12.1 Mengemukakan pengertian buku pembantu kartu utang 3.12.2 Mengidentifikasi bentuk buku pembntu utang 3.12.3 Mempraktekkan sistematika pencatatn transaksi ke dalam buku pembantu kartu utang

3.12 Menerapkan pencatatan transaksi ke dalam buku pembantu kartu utang pada perusahaan dagang

4.12 Melakukan pencatatan transaksi ke dalam buku pembantu pada perusahaan dagang

3.13. Menerapkan pencatatan transaksi ke dalam buku pembantu kartu persediaan barang dagang secara perpetual pada perusahaan dagang.

4.13. Melakukan pencatatan transaksi ke dalam buku pembantu kartu persediaan barang dagang secara perpetual pada perusahaan dagang

3.14.

Menerapkan posting jurnal-jurnal ke dalam buku besar untuk perusahaan dagang

4.14. Melakukan posting jurnal-jurnal ke dalam buku besar untuk perusahaan dagang

4.12.1 Melakukan pencatatan transaksi kedalam buku pembantu kartu utang 4.12.2 Melakukan identifikasi bentuk buku pembantu utang 4.12.3 Mengimplementasikan pencatatan transaksi ke dalam buku pembantu utang berdasarkan sitematika 3.13.1. Menguraikan pengertian buku pembantu kartu persediaan barang dagang 3.13.2. Menguraikan metode pencatatan transaksi ke dalam buku pembantu kartu persediaan 3.13.3. Menganalisis transaksi yang berpengaruh terhadap mutasi keluar masuk saldo persediaan barang dagang 3.13.4. Menentukan jumlah saldo akhir persediaan barang dagang pada kartu persediaan 4.13.1. Melakukan pencatatan transaksi ke dalam kartu persediaan sesuai dengan metode persediaan yang digunakan 4.13.2. Melakukan pencatatan mutasi keluar masuk saldo persediaan barang dagang 4.13.3. Menyusun jumlah saldo akhir persediaan barang dagang pada kartu persediaan 3.14.1. Menganalisis rekapitulasi jurnal penjualan 3.14.2. Menganalisis rekapitulasi jurnal penerimaan kas 3.14.3. Menganalisis rekapitulasi jurnal pembelian 3.14.4. Menganalisis rekapitulasi jurnal pengeluaran kas 3.14.5. Menganalisis rekapitulasi jurnal umum 4.14.1. Melakukan posting saldo akun dari data rekapitulasi jurnal penjualan 4.14.2. Melakukan posting saldo akun dari data rekapitulasi jurnal penerimaan kas

Kompetensi Dasar

3.15 Menganalisis penyusunan neraca saldo dalam perusahaan dagang.

4.15 Menyusun neraca saldo dalam perusahaan dagang

3.16. Menganalisis transaksi penyesuaian pemakaian supplies, biaya depresiasi aset tetap, pembebanan biaya sewa, biaya asuransi, biaya bunga, biaya kerugian piutang, penyesuaian pendapatan bunga, pembuatan rekonsiliasi bank, dan koreksi fiskal

4.16. Melakukan pencatatan transaksi penyesuaian pemakaian supplies, biaya

Indikator Pencapaian Kompetensi 4.14.3. Melakukan posting saldo akun dari data rekapitulasi jurnal pembelian 4.14.4. Melakukan posting saldo akun dari data rekapitulasi jurnal pengeluaran kas 4.14.5. Melakukan posting saldo akun dari data rekapitulasi jurnal umum 3.15.1. Menguraikan pengertian neraca saldo 3.15.2. Mendeteksi beberapa tipe kesalahan dalam penyusunan neraca saldo 3.15.3. Menemukan pengaruh yang terjadi akibat kesalahan penyusunan neraca saldo 3.15.4. Merinci langkah-langkah pencegahan kesalahan dalam penyusunan neraca saldo 4.15.1. Mengoreksi beberapa tipe kesalahan dalam penyusunan neraca saldo 4.15.2. Mengidentifikasi pengaruh yang terjadi akibat kesalahan penyusunan neraca saldo 4.15.3. Membuat neraca saldo 3.33.1. Menguraikan pengertian jurnal penyesuaian 3.33.2. Menguraikan alasan mengapa diperlukan jurnal penyesuaian 3.33.3. Menganalisis transaksi penyesuaian pemakaian supplies 3.33.4. Menganalisis transaksi penyesuaian depresiasi aset tetap 3.33.5. Menganalisis transaksi penyesuaian pembebanan biaya sewa, biaya asuransi dan biaya bunga 3.33.6. Menganalisis transaksi penyesuaian piutang usaha 3.33.7. Menganalisis transaksi penyesuaian pendapatan bunga 3.33.8. Menganalisis transaksi penyesuaian rekonsiliasi bank 3.33.9. Menganalisis transaksi penyesuaian koreksi fiscal 4.16.1. Melakukan pencatatan transaksi penyesuaian pemakaian supplies 4.16.2. Melakukan pencatatan transaksi penyesuaian depresiasi aset tetap 4.16.3. Melakukan pencatatan transaksi penyesuaian biaya sewa, biaya asuransi dan biaya bunga 4.16.4. Melakukan pencatatan transaksi penyesuaian piutang usaha 4.16.5. Melakukan pencatatan transaksi penyesuaian pendapatan bunga 4.16.6. Melakukan pencatatan transaksi penyesuaian rekonsiliasi bank 4.16.7. Melakukan pencatatan transaksi penyesuaian koreksi fiscal

Kompetensi Dasar 3.17 Menganalisis akun-akun dalam penyusunan neraca lajur (worksheet) pada perusahaan dagang.

Indikator Pencapaian Kompetensi 3.17.1 Menjelaskan pengertian Neraca Lajur pada perusahaan dagang 3.17.2 Menguraikan bentuk-bentuk Neraca Lajur pada perusahaan dagang 3.17.3 Menguraikan langkah-langkah (prosedur) penyusunan neraca lajur pada perusahaan dagang

4.17 Menyusun neraca lajur (worksheet) pada perusahaan dagang.

4.17.1 Menyiapkan peralatan yang dibutuhkan untuk penyusunan neraca lajur pada perusahaan dagang 4.17.2 Membuat neraca lajur pada perusahaan dagang 3.18.1. Menguraikan jenis-jenis laporan keuangan perusahaan dagang. 3.18.2. Menguraikan langkah-langkah penyusunan laporan laba rugi perusahaan dagang 3.18.3. Menguraikan langkah-langkah penyusunan laporan perubahan modal perusahaan dagang 3.18.4. Menguraikan langkah-langkah penyusunan laporan posisi keuangan (Neraca) perusahaan dagang 3.18.5. Menguraikan langkah-langkah penyusunan laporan arus kas perusahaan dagang.

3.18 Menganalisis akun-akun untuk penyusunan laporan laba/rugi, perubahan modal, neraca, dan arus kas perusahaan dagang.

4.18 Menyusun laporan laba/rugi, perubahan modal, neraca, dan arus kas perusahaan dagang.

4.18.1. Membuat laporan laba rugi perusahaan dagang. 4.18.2. Membuat laporan perubahan modal perusahaan dagang 4.18.3. Membuat laporan posisi keuangan (Neraca) perusahaan dagang 4.18.4. Membuat laporan arus kas perusahaan dagang.

3.19. Menganalisis akun-akun jurnal penutup, posting jurnal penutup, dan neraca saldo setelah penutupan untuk perusahaan dagang

3.19.1. Menganalisis akun-akun jurnal penutup untuk perusahaan dagang 3.19.2. Menguraikan langkah-langkah menutup akunakun jurnal penutup perusahaan dagang. 3.19.3. Menguraikan langkah-langkah posting akunakun jurnal penutup ke buku besar perusahaan dagang. 3.19.4. Menguraikan langkah penyusunan neraca saldo setelah penutup perusahaan dagang.

4.19. Menyusun jurnal penutup, posting jurnal penutup, dan neraca saldo setelah penutupan untuk perusahaan dagang

4.19.1. Menyusun jurnal penutup perusahaan. 4.19.2. Memposting akun-akun jurnal penutup ke dalam buku besar perusahaan dagang. 4.19.3. Membuat neraca saldo setelah penutupan perusahaan dagang 3.20.1. Menetapkan dokumen sumber pada perusahaan manufaktur 3.20.2. Menetapkan dokumen pendukung pada perusahaan manufaktur 3.20.3. Membandingkan sistem pencatatan pada perusahaan manufaktur baik metode Harga Pokok Pesanan dan metode Harga Pokok Proses

3.20. Menganalisis dokumen sumber dan dokumen pendukung pada perusahaan manufaktur (Harga Pokok Pesanan/Harga Pokok Proses)

Kompetensi Dasar 4.20. Melakukan pengecekan dokumen sumber dan dokumen pendukung pada perusahaan manufaktur (Harga Pokok Pesanan/Harga Pokok Proses)

3.21. Menerapkan pencatatan transaksi penerimaan kas dari pelunasan piutang dagang, penjualan tunai, dan penerimaan lainnya ke dalam jurnal khusus

4.21. Melakukan pencatatan transaksi penerimaan kas dari pelunasan piutang dagang, penjualan tunai, dan penerimaan lainnya ke dalam buku jurnal khusus

3.22 Menerapkan pencatatan transaksi pengeluaran kas untuk pembelian bahan, membayar biaya tenaga kerja langsung, biaya overhead pabrik, biaya istrasi umum dan pemasaran, melunasi utang dagang dan utang lainnya ke dalam buku jurnal khusus

4.22. Melakukan pencatatan transaksi pengeluaran kas untuk pembelian bahan, membayar biaya tenaga kerja langsung, biaya overhead pabrik, biaya istrasi umum dan pemasaran, melunasi utang dagang dan utang lainnya ke dalam buku jurnal khusus 3.23 Menerapkan pencatatan transaksi pembelian bahan secara kredit ke dalam buku jurnal khusus.

Indikator Pencapaian Kompetensi 4.20.1. Menunjukkan pengaruh dokumen transaksi pada pencatatan 4.20.2. Mempersiapkan pengecekan dokumen sumber 4.20.3. Mempersiapkan pengecekan dokumen pendukung 4.20.4. Menunjukkan perbedaan sistem pencatatan pada perusahaan manufaktur baik metode Harga Pokok Pesanan dan metode Harga Pokok Proses 3.21.1. Menguraikan jenis-jenis transaksi yang mempengaruhi jurnal khusus (jurnal penerimaan kas) 3.21.2. Menguraikan pengaruh pencatatan piutang dagang, penjualan tunai dan penerimaan lainnya terdapat jurnal khusus (jurnal penerimaan kas) 3.21.3. Menguraikan proses pencatatan bukti transaksi ke dalam jurnal khusus (jurnal penerimaan kas) 3.21.4. Mendemonstrasikan cara pengisian jurnal khusus (jurnal penerimaan kas) 4.21.1. Membuat jurnal khusus 4.21.2. Mempraktekkan pencatatan ke dalam jurnal khusus (jurnal penerimaan kas) 4.21.3. Menentukan transaksi yang dicatat ke dalam jurnal khusus (jurnal penerimaan kas) 4.21.4. Menunjukkan hasil akhir setiap jurnal khusus (jurnal penerimaan kas) 3.22.1. Menguraikan pengaruh pencatatan pembelian bahan, membayar biaya tenaga kerja langsung, biaya overhead pabrik, biaya istrasi umum dan pemasaran, melunasi utang dagang dan utang lainnya ke dalam buku jurnal khusus (jurnal pengeluaran kas) 3.22.2. Menguraikan proses pencatatan bukti transaksi ke dalam jurnal khusus (jurnal pengeluaran kas) 3.22.3. Mendemonstrasikan cara pengisian jurnal khusus (jurnal pengeluaran kas) 4.22.1. Membuat jurnal khusus (jurnal pengeluaran kas) 4.22.2. Mempraktekkan pencatatan transaksi ke dalam jurnal khusus (jurnal pengeluaran kas) 4.22.3. Menentukan transaksi yang dicatat ke dalam jurnal khusus (jurnal pengeluaran kas) 4.22.4. Menunjukkan hasil akhir jurnal khusus (jurnal pengeluaran kas) 3.23.1 Memerinci akun-akun yang digunakan untuk pencatatan transaksi pembelian bahan secara kredit 3.23.2 Menyimpulkan jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi pembelian bahan secara kredit. 3.23.3 Memerinci langkah-langkah mencatat transaksi pembelian bahan secara kredit ke

Kompetensi Dasar

4.23 Melakukan pencatatan transaksi pembelian bahan secara kredit ke dalam buku jurnal khusus

3.24 Menerapkan pencatatan transaksi penjualan produk selesai secara kredit ke dalam buku jurnal khusus.

4.24 Melakukan pencatatan transaksi penjualan produk selesai secara kredit ke dalam buku jurnal khusus

3.25 Menerapkan posting jurnal-jurnal ke dalam buku besar.

4.25 Melakukan posting jurnal-jurnal ke dalam buku besar.

3.26. Mengevaluasi pembuatan neraca saldo untuk perusahaan manufaktur

Indikator Pencapaian Kompetensi dalam buku jurnal khusus. 4.23.1 Mempraktikkan pencatatan akun-akun yang digunakan dalam pencatatan transaksi pembelian bahan secara kredit 4.23.2 Mempraktikkan pembuatan jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi pembelian bahan secara kredit. 4.23.3 Mempraktikkan langkah-langkah mencatat transaksi pembelian bahan secara kredit ke dalam buku jurnal khusus. 3.24.1 Memerinci akun-akun yang digunakan untuk pencatatan transaksi penjulan produk selesai secara kredit 3.24.2 Memerinci jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi penjualan produk selesai secara kredit. 3.24.3 Memerinci langkah-langkah mencatat transaksi penjualan produk selesai secara kredit ke dalam buku jurnal khusus. 4.24.1 Mempraktikkan pencatatan akun-akunyang digunakan dalam pencatatan transaksi penjualan produk selesai secara kredit 4.24.2 Mempraktikkan pembuatan jenis buku jurnal khusus yang digunakan untuk pencatatan transaksi penjualan produk selesai secara kredit. 4.24.3 Mempraktikkan langkah-langkah mencatat transaksi penjulan produk selesai secara kredit ke dalam buku jurnal khusus. 3.25.1 Memerinci langkah-langkah pengklasifikasian akun perusahaan manufaktur yang akan diposting ke buku besar. 3.25.2 Memerinci langkah-langkah dalam menyiapkan kolom-kolom buku besar sesuai dengan akun-akun perusahaan manufaktur. 3.25.3 Memerinci langkah-langkah posting akunakun perusahaan manufaktur dari .jurnal ke buku besar yang telah disiapkan sebelumnya. 4.25.1 Mempraktikkan langkah-langkah pengklasifikasian akun perusahaan manufaktur yang akan diposting ke buku besar. 4.25.2 Mempraktikkan langkah-langkah dalam menyiapkan kolom-kolom buku besar sesuai dengan akun-akun perusahaan manufaktur. 4.25.3 Mempraktikkan langkah-langkah posting akun-akun perusahaan manufaktur dari jurnal ke buku besar yang telah disiapkan sebelumnya. 3.26.1. Memproyeksikan pengertian neraca saldo 3.26.2. Merancang nomor dan nama akun penyusun neraca saldo 3.26.3. Mengkategorikan akun-akun neraca saldo 3.26.4. Memproyeksikan langkah-langkah

Kompetensi Dasar

4.26. Menyusun Neraca Saldo untuk perusahaan manufaktur 3.27. Menganalisis transaksi penyesuaian antara lain pemakaian bahan untuk proses produksi, pembebanan biaya overhead pabrik, transfer harga pokok produk selesai, penyesuaian biayabiaya akrual/deferal, dan alokasi biaya oberhead pabrik ke departemen terkait (Harga Pokok Pesanan/Harga Pokok Proses).

Indikator Pencapaian Kompetensi pembuatan neraca saldo 4.26.1. Menyusun neraca saldo 4.26.2. Menyusun akun-akun neraca saldo 4.26.3. Menyusun neraca saldo 3.27.1. Memproyeksikan pemakaian bahan untuk proses produksi 3.27.2. Memproyeksikan biaya pembebanan biaya overhead pabrik 3.27.3. Menghitung biaya transfer harga pokok produk selesai 3.27.4. Menghitung penyesuaian biaya-biaya accrual 3.27.5. Menghitung alokasi biaya overhead pabrik kedepartemen terkait

4.27. Melakukan pencatatan transaksi 4.27.1. Menyusun pemakaian bahan untuk proses penyesuaian antara lain pemakaian produksi bahan untuk proses produksi, 4.27.2. Menilai biaya pembebanan biaya overhead pembebanan biaya overhead pabrik, pabrik transfer harga pokok produk selesai, 4.27.3. Memproyeksikan biaya transfer harga pokok penyesuaian biaya-biaya produk selesai akrual/deferal dan alokasi biaya 4.27.4. Merinci penyesuaian biaya-biaya akrual oberhead pabrik ke departemen terkait 4.27.5. Menyusun alokasi biaya overhead pabrik (Harga Pokok Pesanan/Harga Pokok kedepartemen terkait Proses). 3.28. Mengevaluasi akun yang terkait dalam 3.28.1. Merancang akun yang terkait dalam penyusunan neraca lajur (worksheet) penyusunan neraca lajur perusahaan manufacture (Harga 3.28.2. Merumuskan bentuk neraca lajur pokok pesanan/harga pokok proses 3.28.3. Merumuskan langkah-langkah dalam menyusun neraca lajur 4.28 Menyusun neraca lajur (worksheet) 4.28.1 Menyusun akun yang terkait dalam perusahaan manufacture (Harga penyusunan neraca lajur pokok pesanan/harga pokok proses 4.28.2 Membuat bentuk neraca lajur 4.28.3 Menyusun neraca lajur 3.29 Mengevaluasi laporan rekapitulasi dan alokasi biaya overhead pabrik sesungguhnya untuk tiap-tiap departemen (Harga Pokok Pesanan/ Harga Pokok Proses).

3.29.1 Menguraikan konsep departementalisasi 3.29.2 Menganalisis biaya langsung departemen 3.29.3 Menganalisis biaya tidak langsung departemen 3.29.4 Menguraikan tata cara perhitungan tarif BOP departemen 3.29.5 Menganalis selisih BOP 3.29.6 Menganalisis akuntansi BOP

4.29. Menyusun laporan rekapitulasi dan alokasi biayaoverhead pabrik sesungguhnya untuk tiap-tiap departemen (Harga Pokok Pesanan/ Harga Pokok Proses).

4.29.1 Menyusun laporan rekapitulasi dan alokasi biaya overhead pabrik sesungguhnya tiap – tiap departemen 4.29.2 Mengkategorikan biaya langsung dan tidak langsung departemen 4.29.3 Menentukan tarif BOP 4.29.4 Menemukan selisih BOP 4.29.5 Melakukan pencatatan akuntansi BOP 3.30.1 Menguraikan konsep metode harga pokok pesanan 3.30.2 Menganalisis karakteristik metode harga pokok pesanan 3.30.3 Menguraikan prosedur pengumpulan biaya

3.30 Mengevaluasi hasil perhitungan harga pokok pesanan

Kompetensi Dasar

Indikator Pencapaian Kompetensi produksi dalam metode harga pokok pesanan 3.30.4 Menganalisis kartu harga pokok pesanan

4.30. Membuat kartu harga pokok pesanan

4.30.1. Melakukan pencatatan kartu harga pokok pesanan 4.30.2. Mengkategorikan karakteristik metode harga pokok pesanan 4.30.3. Mengkategorikan biaya produksi dalam metode harga pokok pesanan 4.30.4. Menyusun laporan harga pokok pesanan 3.31.1 Menguraikan konsep metode harga pokok proses 3.31.2 Menganalisis karakteristik metode harga pokok proses 3.31.3 Menguraikan prosedur pengumpulan biaya produksi dalam metode harga pokok proses 3.31.4 Menganalisis kartu harga pokok proses

3.31

Mengevaluasi hasil perhitungan harga pokok proses produksi

4.31

Menyusun laporan harga pokok proses produksi

3.32 Mengevaluasi laporan laba/rugi untuk perusahaan manufaktur.

4.31.1. Melakukan pencatatan kartu harga pokok proses 4.31.2. Mengkategorikan karakteristik metode harga pokok proses 4.31.3. Mengkategorikan biaya produksi dalam metode harga pokok proses 4.31.4. Menyusun laporan harga pokok proses 3.32.1. Merinci akun-akun yang dicatat dalam laporan neraca perusahaan manufaktur 3.32.2. Mengemukakan langkah-langkah penyusunan laporan neraca perusahaan manufaktur 3.32.3. Mengecek Laporan neraca perusahaan manufaktur

4.32 Menyusun laporan laba/rugi untuk perusahaan manufaktur

4.32.1. Merumuskan akun-akun yang dicatat dalam laporan neraca untuk perusahaan manufaktur 4.32.2. Merumuskan langkah-langkah penyusunan laporan neraca 4.32.3. Membuat laporan neraca perusahaan manufaktur

3.33 Mengevaluasi laporan neraca untuk perusahaan manufaktur

3.33.1. Menguraikan akun-akun yang dicatat dalam laporan neraca perusahaan manufaktur 3.33.2. Mengemukakan langkah-langkah penyusunan laporan neraca perusahaan manufaktur 3.33.3. Mengecek Laporan neraca perusahaan manufaktur

4.33 Menyusun laporan neraca untuk perusahaan manufaktur

4.33.1. Merumuskan akun-akun yang dicatat dalam laporan neraca perusahaan manufaktur 4.33.2. Merumuskan langkah-langkah penyusunan laporan neraca 4.33.3. Membuat laporan neraca perusahaan manufaktur 3.34.1. Menguraikan transaksi jurnal penutup untuk biaya overhead pabrik 3.34.2. Menguraikan transaksi untuk menueutup selisih biaya overhead pabrik ke rekening harga pokok penjualan 3.34.3. Menguraikan transaksi jurnal penutup untuk

3.34 Menganalisis transaksi jurnal penutup antara lain menutup biaya overhead pabrik, menutup selisih biaya overhead pabrik ke rekening Harga Pokok Penjualan, menutup rekening nominal dan rekening lainnya

Kompetensi Dasar (Harga Pokok Pesanan/Harga Pokok Proses). 4.34 Melakukan pencatatan transaksi penutupan antara lain menutup biaya overhead pabrik, menutup selisih biaya overhead pabrik ke rekening Harga Pokok Penjualan, menutup rekening nominal dan rekening lainnya

Indikator Pencapaian Kompetensi rekening lainnya (Harga pokok pesanan / harga pokok proses) 4.34.1. Mempraktekkan pencatatan transaksi penutupan untuk biaya overhead 4.34.2. Mempraktekkan pencatatan transaksi penutupan selisih biaya overhead pabrik ke rekening harga pokok penjualan

Related Documents 3h463d

Ipk Semua Kd f2e23

October 2020 0

Contoh Ipk Kd Pengetahuan 2q4c3l

October 2020 0

2 Penjabaran Ki Kd Ke Ipk Sepinggan 372ss

April 2020 21

Penjabaran Kd Kedalam Ipk Dan Materi Pembelajaran 481i

September 2020 0

Analisis, Sk, Kd, Ipk, Silabus Kimia Xi 304ua

October 2020 0

Semua 516xx

November 2019 76More Documents from "Jefri Firmanto" 4v5id

Ipk Semua Kd f2e23

October 2020 0

Rekrutmen Bpjs Ketenagakerjaan 2m3965

November 2019 111

Diagram Fish Bone Phbs Dan Hiv 5e231l

February 2021 0

Berita Acara Spmi.docx 21443e

May 2020 6

Fgfdgf 6250q

February 2023 0