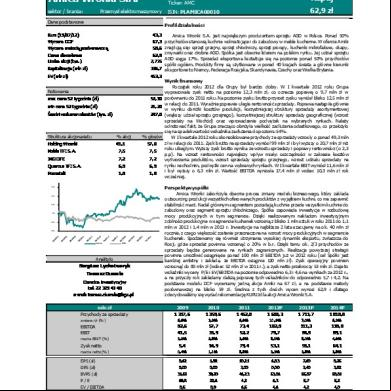

Rekomendacja - Kupuj Amica, Cena Docelowa - 62,9 6s365p

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Rekomendacja - Kupuj Amica, Cena Docelowa - 62,9 as PDF for free.

More details 6y5l6z

- Words: 6,748

- Pages: 21

20 lipca 2012

Amica Wronki S.A.

Ticker: AMC

sektor / branŜa:

ISIN: PLAMICA00010

Przemysł elektromaszynowy

Dane podstawowe

Kupuj 62,9 zł

Profil działalności

Kurs (19/07/12) Wycena DCF Wycena metodą porównawczą Cena docelowa Liczba akcji (tys.) Kapitalizacja (mln zł)

43,3 67,3 58,6 62,9 7,775 336,7

EV (mln zł)

453,3

Notowania max cena 52 tygodnie (zł)

52,10

min cena 52 tygodnie (zł)

21,20

Średni wolumen obrotów (tys. zł)

247,0

Struktura akcjonariatu Holding Wronki Noble TFI S.A.

% akcji 41,1 7,5

% głosów 57,0 7,5

ING OFE

7,2

7,2

Quercus TFI S.A.

6,9

6,9

Pozostali

1,8

1,8

55%

35%

15%

-5%

-25%

-45%

Amica

WIG

Analityk: Sergiusz Lychotworyk Tomasz Dumała Doradca inwestycyjny tel. 22 329 43 40 e-mail: tomasz.dumał[email protected] mln zł Przychody ze sprzedaŜy

Amica Wronki S.A. jest największym producentem sprzętu AGD w Polsce. Ponad 50% przychodów stanowią kuchnie wolnostojące i do zabudowy w meble kuchenne. W ofercie Amiki znajdują się: sprzęt grzejny, sprzęt chłodniczy, sprzęt piorący, kuchenki mikrofalowe, okapy, zmywarki oraz drobne AGD. Spółka jest obecnie liderem na polskim rynku. Jej udział sprzętu AGD sięga 17%. SprzedaŜ eksportowa kształtuje się na poziomie ponad 50% przychodów spółki ogółem. Produkty firmy są uŜytkowane w ponad 40 krajach świata a główne kierunki eksportowe to Niemcy, Federacja Rosyjska, Skandynawia, Czechy oraz Wielka Brytania. Wynik finansowy Początek roku 2012 dla Grupy był bardzo dobry. W I kwartale 2012 roku Grupa wypracowała zysk netto na poziomie 12,3 mln zł, co oznacza poprawę o 9,7 mln zł w porównaniu do 2011 roku. Na poziomie zysku brutto przyrost zysku wyniósł blisko 12,5 mln zł w relacji do 2011. Wyraźnie poprawie uległa rentowność sprzedaŜy. Poprawa nastąpiła głównie w wyniku obniŜki kosztów produkcji, korzystniejszej struktury sprzedaŜy asortymentowej (większy udział sprzętu grzejnego), korzystniejszej struktury sprzedaŜy geograficznej (wzrost sprzedaŜy na Wschód) oraz wprowadzenie podwyŜek na wybranych rynkach. NaleŜy odnotować fakt, Ŝe Grupa znacząco obniŜyła wielkość zadłuŜenia odsetkowego, co przełoŜyło się na spadekwartości wskaźnika zadłuŜenia do poziomu 54%. W I kwartale 2012 roku skonsolidowane przychody ze sprzedaŜy wzrosły o ponad 49,3 mln zł w relacji do 2011. Zysk brutto na sprzedaŜy wyniósł 99 mln zł i był wyŜszy o 20,7 mln zł niŜ roku ubiegłym. WyŜszy zysk brutto wynika ze wzrostu sprzedaŜy i poprawy rentowności (o 2,3 p.p). Na wzrost rentowności największy wpływ miały: oszczędności w zakresie kosztów wytworzenia produktów, wzrost sprzedaŜy sprzętu grzejnego, wzrost udziału sprzedaŜy na rynku wschodnim, podwyŜki cen na wybranych rynkach. W I kwartale EBIT wyniósł 11,6 mln zł i był wyŜszy o 6,3 mln zł. Wartość EBITDA wyniosła 17,4 mln zł wobec 10,3 mln zł rok wcześniej. Perspektywyspółki Amica Wronki zakończyła obecnie proces zmiany modelu biznesowego, który zakłada outsourcing produkcji wszystkich oferowanych produktów z wyjątkiem kuchni, co ma zapewnić stabilność marŜ. Nadal głównym segmentem pozostają kuchnie przede wszystkim kuchnie do zabudowy oraz segment sprzętu chłodniczego. Spółka zapowiada inwestycje w rozbudowę mocy produkcyjnych w tym segmencie. Dzięki realizowanym nakładom inwestycyjnym zdolności produkcyjne w segmencie kuchenek wzrosną z blisko 1 mln sztuk w roku 2011 do 1,1 mln w 2012 i 1,4 mln w 2013 r. Inwestycje na najbliŜsze 2 lata szacujemy na ok. 40 mln zł rocznie, z czego większość zostanie przeznaczona na wzrost mocy produkcyjnych w segmencie kuchenek. Spodziewamy się równieŜ utrzymania wysokiej dynamiki eksportu, zwłaszcza do Rosji, gdzie sprzedaŜ powinna wzrosnąć o 20% w b.r. Dzięki temu ok. 2/3 przychodów ze sprzedaŜy będzie generowane na rynkach zagranicznych. Realizacja powyŜszej strategii powinna umoŜliwić osiągnięcie ponad 100 mln zł EBITDA juŜ w 2012 roku (cel Spółki jest bardziej ambitny i zakłada, Ŝe EBITDA osiągnie 120 mln zł). Zysk operacyjny powinien wzrosnąć do 80 mln zł (wobec 52 mln zł w 2011 r.), a zysk netto przekroczy 53 mln zł. Daje to wskaźniki wyceny P/E i EV/EBITDA na poziomie odpowiednio 6,3 i 4,6 na wynikach za 2012 r., a na przyszły rok zakładamy dalszą poprawę tych wskaźników do odpowiednio 5,7 i 4,2. Na podstawie modelu DCF wyceniamy jedną akcje Amiki na 67 zł, a na podstawie metody porównawczej na blisko 59 zł. Średnia z tych dwóch wycen wynosi 62,9 i dlatego zdecydowaliśmy się wydać rekomendację KUPUJdla akcji Amica Wronki S.A. 2009 1 317,6

2010 1 359,6

2011 1 452,0

zmiana r/r (%)

6,6%

3,2%

6,8%

10,2%

7,0%

6,3%

EBITDA EBIT

82,6 41,5

57,7 33,9

73,4 52,2

102,9 79,7

111,3 84,9

118,8 89,1

marŜa EBIT (%)

3,2%

2,5%

3,6%

5,0%

5,0%

4,9%

5,4

14,9

79,4

53,1

59,1

64,1

marŜa netto (%)

0,4%

1,1%

5,5%

3,3%

3,5%

3,5%

EPS (zł) DPS (zł)

0,62 0,00 31,51 69,8 8,5

1,92 0,00 39,20 22,6 8,9

10,21 3,00 46,23 4,2 6,5

6,83 0,00 53,06 6,3 4,6

7,60 3,40 55,87 5,7 4,2

8,25 3,82 58,81 5,2 4,0

Zysk netto

BVPS (zł) P/E EV / EBITDA

2012P 1 600,3

2013P 1 711,7

2014P 1 818,8

P - prognozy BM BGś Informacje nt ujawniania konfilktu interesów, o których mowa w § 9 i 10 Rozporządzenia Rady Ministrów z dnia 19 października 2005 roku znajdują się na przedostatniej stronie niniejszej publikacji

Wycena Wycenę spółki sporządzono za pomocą: •

metody opartej na zdyskontowanych przepływach pienięŜnych (Free Cash Flow to Firm) FCFF;

•

metody porównawczej.

Metoda oparta na zdyskontowanych przepływach pienięŜnych jest jedną z najbardziej popularnych metod wyceny przedsiębiorstw. Według metody opartej na przepływach pienięŜnych, wartość spółki jest równa sumie (zdyskontowanych odpowiednim waŜonym kosztem kapitału) przepływów pienięŜnych, pomniejszonej o wartość długu netto. Metoda porównawcza z kolei przedstawia spółkę na tle popularnych mnoŜników wyznaczonych dla spółek grupy porównawczej.

Podsumowanie wyceny Ostateczną cenę otrzymaliśmy, obliczając średnią z dwóch wartości – wyceny metodą FCFF oraz metodą porównawczą, przy zachowaniu równych wag dla kaŜdej z nich. Wyznaczona w ten sposób wartość jednej akcji Spółki wynosi 62,9 zł. PoniewaŜ cena docelowa przewyŜsza bieŜące notowania o więcej niŜ 40%, zdecydowaliśmy się wydać rekomendację KUPUJ dla Amica Wronki S.A., doceniając jej długoterminowe perspektywy rozwoju.

Tab. Podsumowanie wyceny

wycena 1 akcji

waga

metoda DCF metoda porównawcza

67,3 zł 58,6 zł

50% 50%

wycena Amica obecna cena akcji

62,9 zł 43,3 zł

Źródło: BM BGś

Wycena DCF Wykorzystując metodę DCF, otrzymaliśmy wartość spółki w wysokości 523 mln zł, co implikuje wartość fundamentalną jednej akcji na poziomie 67,3 zł. Wycena ta została sporządzona przy zachowaniu poniŜszych załoŜeń: •

w prognozach zakładamy jedynie rozwój organiczny, nie uwzględniając ewentualnych

•

stopę wolną od ryzyka przyjęliśmy na podstawie rentowności 10-letnich obligacji skarbowych,

akwizycji;

która wynosi 5%, premię za ryzyko rynkowe przyjmujemy na poziomie 5,5%; •

współczynnik beta przyjęliśmy na podstawie bety uwzględniającej stosunek zadłuŜenia do wartości kapitałów własnych przy wskaźniku wyjściowym równym 1,2;

•

wolne przepływy pienięŜne po okresie prognozy pozostaną na stałym poziomie;

•

efektywna stopa podatkowa wynosi 19%;

•

szacunek nakładów inwestycyjnych na najbliŜsze 2 lata przyjęliśmy na poziomie 38 mln zł rocznie;

2

•

zadłuŜenie długoterminowe będzie podlegało systematycznej spłacie, natomiast zadłuŜenie

•

w prognozie zakładamy wzrost wskaźnika wypłaty dywidend (Dividend payout ratio) do 70%;

•

rotacje zapasów, naleŜności i zobowiązań jako średnia z ostatnich czterech lat (odpowiednio

krótkoterminowe nie ulegnie zmianie w stosunku do stanu z końca 2011 r. ;

ok. 49, 65 i 64 dni); •

nie zakładamy emisji nowych akcji;

•

w prognozie nie uwzględniamy transakcji jednorazowych;

•

wartość kapitału własnego w estymacji WACC jest wartością rynkową (szacowaną w wycenie DCF)

•

wszystkie wartości wyraŜone są nominalnie;

•

cena akcji została wyliczona na dzień 16.07.2012 r.

Tab. Wycena metodą DCF (mln PLN)

2012P

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

Przychody EBIT Efektywna stopa podatkow a NOPLAT Amortyzacja CAPEX Inw estycje w kapitał obrotow y

1 600,3 79,7 19% 64,5 23,2 38,7 35,6

1 711,7 84,9 19% 68,7 26,5 38,7 15,5

1 818,8 89,1 19% 72,2 29,7 28,9 14,9

1 933,0 94,4 19% 76,5 32,1 29,2 15,9

2 038,8 99,2 19% 80,3 34,5 29,4 14,7

2 135,3 103,1 19% 83,5 37,0 29,7 13,4

2 219,7 106,2 19% 86,0 35,7 29,9 11,8

2 303,8 109,4 19% 88,6 18,7 29,2 11,7

2 383,8 112,7 19% 91,3 21,1 27,9 11,1

2 455,3 116,1 19% 94,0 23,5 28,1 10,0

13,5

41,0

58,0

63,5

70,7

77,4

80,0

66,4

73,4

79,4

5,0% 5,5% 1,2 11,6%

5,0% 5,5% 1,2 11,6%

5,0% 5,5% 1,2 11,5%

5,0% 5,5% 1,2 11,5%

5,0% 5,5% 1,2 11,4%

5,0% 5,5% 1,2 11,4%

5,0% 5,5% 1,1 11,3%

5,0% 5,5% 1,1 11,3%

5,0% 5,5% 1,1 11,2%

5,0% 5,5% 1,1 11,2%

6,9% 5,6%

6,9% 5,6%

6,9% 5,6%

7,0% 5,6%

7,0% 5,7%

7,0% 5,7%

7,1% 5,7%

7,1% 5,7%

7,1% 5,8%

7,1% 5,8%

% kapitału własnego % długu WACC

79,8% 20,2% 5,1%

80,6% 19,4% 10,4%

81,4% 18,6% 10,4%

82,2% 17,8% 10,4%

83,0% 17,0% 10,4%

83,7% 16,3% 10,4%

84,4% 15,6% 10,4%

85,0% 15,0% 10,5%

85,6% 14,4% 10,5%

86,2% 13,8% 10,5%

Suma DFCF W artość rezydualna (TV) Zdyskontowana TV W artość działalności operacyjnej dług netto W artość kapitału własnego Liczba akcji (mln szt.) Wartość 1 akcji

364,5 758,5 295,3 659,8 159,8 522,9 7,8 67,3 zł

FCFF Stopa wolna od ryzyka Premia rynkow a Beta Koszt kapitału w łasnego Koszt długu Koszt długu po opodatkowaniu

Źródło: BM BGś PoniŜej przedstawiamy analizę wraŜliwości wyceny DCF na przyjęte załoŜenia dotyczące wartości średniego waŜonego kosztu kapitału oraz dynamiki wzrostu wolnych przepływów pienięŜnych po okresie prognozy. Wycena charakteryzuje się istotną wraŜliwością zarówno na zmianę tempa wzrostu przepływów w nieskończoność, jak i na zmianę wartości średniego waŜonego kosztu kapitału.

3

Tab. Analiza wraŜliwości wyceny na przyjęte załoŜenia

wzrost FCFF w nieskończoność

WACC

-1,0 p.p. -0,5 p.p. 0 +0,5 p.p. +1,0 p.p.

-1,0% 72,5 67,8 63,6 59,7 56,2

-0,5% 74,8 69,8 65,3 61,3 57,5

0,0% 77,3 72,0 67,3 62,9 59,0

0,5% 80,1 74,4 69,4 64,8 60,6

1,0% 83,2 77,1 71,7 66,8 62,4

Źródło: BM BGś Rys. Determinanty wartości Amica w wycenie FCFF 700 22,9 600

160 295,3

500

400 682,7 300 522,9 200

364,5

100

0 wartość przepływów pienięŜnych

wartość rezydualna

gotówka

wartość Amica

zadłuŜenie

wartość kapitału własnego

Źródło: BM BGś

Wycena porównawcza Wartość spółki szacowaliśmy na podstawie wskaźników P/E (stosunek ceny akcji do zysku spółki na jedną akcję), EV/EBIT (stosunek wartości przedsiębiorstwa liczonej jako suma wartości kapitałów własnych i długu netto spółki do zysku przed oprocentowaniem i opodatkowaniem) oraz EV/EBITDA (stosunek wartości przedsiębiorstwa liczonej jako suma wartości kapitałów własnych i długu netto spółki do zysku przed oprocentowaniem i opodatkowaniem powiększonego o amortyzację). Do wyceny porównawczej wykorzystaliśmy wskaźniki oparte na wynikach za 2011 r. oraz prognozach na bieŜący i przyszły rok obrotowy dla spółek zbliŜonych do Amica Wronki S.A. pod względem prowadzonej działalności. Na podstawie wyceny porównawczej opartej o poniŜsze wskaźniki otrzymaliśmy cenę jednej akcji spółki Amica poziomie 58,6 zł. Jest to wartość wyŜsza od bieŜących notowań akcji na rynku, choć niedowartościowanie akcji implikowane analizą porównawczą jest niŜsze niŜ sugerowana wartość godziwa wynikająca z wyceny DCF.

4

Tab. Wycena porównawcza EV/EBIT

EV/EBITDA

P/E

2011

2012p

2013p

2011

2012p

2013p

2011

2012p

10,2

9,7

8,4

4,6

4,5

4,1

10,1

10,0

8,2

Whirlpool Corporation

9,2

7,4

6,7

3,7

4,9

4,7

13,6

13,0

11,1

Indesit Company S.p.A.

5,0

6,2

5,6

3,0

3,3

2,9

5,2

10,7

8,9

SEB S.A.

8,4

8,6

8,0

6,6

6,6

6,2

11,2

9,2

8,3

GORENJE gospodinjski aparati, d.d.

12,7

12,3

9,8

5,4

5,3

4,7

8,2

1,5

1,1

Aktiebolaget Electrolux

17,8

10,1

8,6

8,7

6,5

5,6

22,4

63,4

50,1

Arcelik Inc.

11,9

9,2

8,3

8,9

7,1

6,5

11,2

101,2

90,5

Mediana

10,2

9,2

8,3

5,4

5,3

4,7

11,2

10,7

8,9

Amica

52,2

79,7

84,9

73,4

102,9

111,3

35,0

53,1

59,1

Implikowana cena 1 akcji Amica

50,6

76,5

73,0

33,2

52,4

50,2

50,3

73,4

67,7

Elica - S.p.A.

Wagi dla wskaźników Wycena 1 akcji

33%

33%

2013p

33%

58,6

Źródło: Thomson One, BM BGś

5

Charakterystyka spółki Wyniki finansowe Łączne przychody Grupy Kapitałowej Amica Wronki S.A. ze sprzedaŜy uzyskiwane w ostatnich latach wykazują wyraźną tendencję wzrostową. Początek roku 2012 dla Grupy był bardzo dobry. W I kwartale 2012 roku Grupa wypracowała zysk netto na poziomie 12,3 mln zł, co oznacza poprawę o 9,7 mln zł w porównaniu do 2011 roku. Na poziomie zysku brutto przyrost zysku wyniósł blisko 12,5 mln zł w relacji do 2011. Wyraźnie poprawie uległa rentowność sprzedaŜy. Poprawa rentowności nastąpiła głównie w wyniku obniŜki kosztów produkcji,

korzystniejszej

struktury

sprzedaŜy

asortymentowej

(większy

udział

sprzętu

grzejnego),

korzystniejszej struktury sprzedaŜy geograficznej (wzrost sprzedaŜy na Wschód) oraz wprowadzenie podwyŜek na wybranych rynkach. NaleŜy odnotować fakt, Ŝe Grupa znacząco obniŜyła wielkość zadłuŜenia odsetkowego, co przełoŜyło się na spadek wartości wskaźnika zadłuŜenia do poziomu 54%. W I kwartale 2012 roku skonsolidowane przychody ze sprzedaŜy wzrosły o ponad 49,3 mln zł w relacji do 2011. Zysk brutto na sprzedaŜy wyniósł 99 mln zł i był wyŜszy o 20,7 mln zł niŜ roku ubiegłym. WyŜszy zysk brutto wynika ze wzrostu sprzedaŜy i popytu rentowności (o 2,3 p.p). Na wzrost rentowności największy wpływ miały: oszczędności w zakresie kosztów wytworzenia produktów, wzrost sprzedaŜy sprzętu grzejnego, wzrost udziału sprzedaŜy na rynku wschodnim, podwyŜki cen na wybranych rynkach. W I kwartale EBIT wyniósł 11,6 mln zł i był wyŜszy o 6,3 mln zł w porównaniu z rokiem poprzednim. Wartość EBITDA wyniosła 17,4 mln zł wobec 10,3 mln zł rok wcześniej.

Tab. Wybrane dane finansowe

(mln PLN)

1Q2010

2010

1Q2011

2011

1Q2012

2012P

Przychody ogółem zmiana r/r

305,1 15,5%

1359,6 3,2%

311,2 2,0%

1452,0 6,8%

360,7 15,9%

1600,3 10,2%

EBIT marŜa operacyjna

4,0 1,3%

33,9 2,5%

5,2 1,7%

52,2 3,6%

11,6 3,2%

79,7 5,0%

EBITDA

13,5

57,7

10,4

73,4

17,5

102,9

marŜa EBITDA Zysk brutto Zysk netto marŜa netto

4,4% -3,3 0,2 0,1%

4,2% 21,7 14,9 1,1%

3,3% 3,7 2,5 0,8%

5,1% 43,3 79,4 5,5%

4,9% 16,2 12,3 3,4%

6,4% 65,6 53,1 3,3%

Źródło: Sprawozdania Spółki, BM BGś W 2011 roku skonsolidowane przychody ze sprzedaŜy wzrosły o ponad 94,7 mln zł w relacji do 2010 r. Wzrost zagranicznych przychodów ze sprzedaŜy produktów i towarów nastąpił głownie dzięki wyŜszej sprzedaŜy na rynki wschodnie, w tym głównie w Rosji i na Ukrainie. Ogólna sprzedaŜ na rynek rosyjski wzrosła o 46% (sprzedaŜ bezpośrednia i poprzez spółką zaleŜną). Sama spółka rosyjska (Hansa) zwiększyła swoją sprzedaŜ (w RUB) o 55% w stosunku do ubiegłego roku. Wysoka dynamika sprzedaŜy na rynku rosyjskim jest zauwaŜalna od połowy 2010 roku. Wzrost sprzedaŜy w tym regionie jest z jednej strony oznaką oŜywienia gospodarczego w Rosji, a z drugiej efektem wzrostu udziałów rynkowych Hansy. W całym roku 2011 udział marki Hansa w segmencie sprzętu grzejnego wolnostojącego wzrósł o 1,3 p.p. i wyniósł 13,7%. Hansa jest najchętniej kupowaną marką w Rosji. W grudniu udział rynkowy Hansy w tym segmencie przekroczył 15%.

6

Rys. Przychody i dynamika ze sprzedaŜy (mln zł) 1800

12.00%

1600

10.00%

1400

8.00% 6.00%

1200

4.00% 1000 800 600

1236

1318

1360

1452

1600

1712

2.00% 0.00% -2.00%

400

-4.00%

200

-6.00%

0

-8.00% 2008

2009

2010

2011

2012p

2013p

Źródło: sprawozdania Spółki, BM BGś. Zysk brutto na sprzedaŜy w 2011 r. wyniósł 375,6 mln zł i był wyŜszy o 44,8 mln zł niŜ w roku poprzednim. Przyrost zysku nastąpił w wyniku wzrostu przychodów i wzrostu rentowności (o 1,5 p,p). Poprawa rentowności to przede wszystkim efekt: podwyŜki cen wyrobów i towarów na niektórych rynkach, wzrostu sprzedaŜy na rynki wschodnie, która charakteryzuje się relatywnie wyŜszą rentownością oraz wzrostu udziału sprzętu grzejnego w sprzedaŜy ogółem, a takŜe zmiany dostawców towarów. Zmiana dostawców ma związek głównie ze zmianą asortymentu w pralnictwie i chłodnictwie. Począwszy od II kwartału br. Grupa zastępuje towary pochodzące ze sprzedanych fabryk towarami pozyskiwanymi z innych źródeł, w tym zarówno europejskich, jak i azjatyckich. Warto zaznaczyć, iŜ poprawa rentowności nastąpiła w warunkach wzrostu cen surowców, w tym najwyŜszy średni wzrost dotyczył cen stali.

Rys. Zysk operacyjny EBIT i marŜa EBIT (mln zł) 90

6.00%

80 5.00% 70 60

4.00%

50 40

80

30

85

2.00%

52 42

20 28

3.00%

34

1.00%

10 0

0.00% 2008

2009

2010

2011

2012p

2013p

Źródło: sprawozdania Spółki, BM BGś.

Średnia cena tony stali w całym 2011 vs 2010 była wyŜsza o 7% pomimo tego, Ŝe w samym IV kwartale była o około 5% niŜsza r/r. Zysk operacyjny wzrósł o 19,3 mln zł pomimo wzrostu kosztów ogólnego zarządu, który wynika głównie ze wzrostu wydatków na kampanię reklamową na rynku polskim i rosyjskim oraz

7

jednorazowego odpisu na trudno ściągalne naleŜności od klientów słowackich dotyczący lat poprzednich w kwocie 5,7 mln zł. Poprawa wyniku na działalności finansowej to efekt głownie korzystnego salda róŜnic kursowych. Poziom odsetek od zadłuŜenia odsetkowego był na nieco wyŜszym poziomie jak w 2010 roku (o 1,5 mln zł) i wyniósł około 17,6 mln zł. Zysk brutto osiągnięty w 2011 roku był wyŜszy o 22,5 mln zł niŜ w analogicznym okresie ubiegłego roku. Zysk netto natomiast był wyŜszy aŜ o 65,9 mln zł i wyniósł 80,9 mln zł. Osiągnięcie zysku netto na poziomie znacznie przekraczającym zysk brutto to efekt utworzenia aktywa na odroczony podatek dochodowy (19% od róŜnicy pomiędzy wartością podatkową a księgową) w związku z ujawnieniem wartości znaku towarowego Amica poprzez wniesienie aportem do spółki zaleŜnej. Wartość aportu wyniosła 241.5 mln zł. PowyŜsza transakcja ma na celu utworzenie centrum zarządzania marką w spółce Amika Marketing. Produkcja sprzętu AGD w Polsce wzrosła w roku 2011 o ponad 20%, dzięki czemu nasz rynek zostaje liderem europejskim, pod względem dynamiki jak podała firma Euromonitor International. Oprócz największego krajowego producenta AGD spółki Amica Wronki, fabryki w Polsce posiadają takie światowe koncerny jak Bosch-Siemens (fabryka pralek), Indesit (fabryka kuchni i lodówek), Elektrolux (fabryka zmywarek i pralek) oraz Whirlpool (fabryka lodówek) oraz LG Electronics (fabryka lodówek) oaz Samsung, który za 220 mln zł nabył część zorganizowanego zakładu od Amiki Wronki.

Eksport Wzrost przychodów na rynkach zagranicznych nastąpił głównie dzięki wyŜszej sprzedaŜy na rynku wschodnim, w tym głównie w Rosji, gdzie sprzedaŜ zrealizowana stanowiła 37% całości. W pierwszym kwartale 2012 roku sprzedaŜ zagraniczna Grupy Amiki osiągnęła wartość ponad 57 mln EUR i była o 17% wyŜsza w porównaniu z analogicznym okresem roku ubiegłego. SprzedaŜ na tym rynku odbyła się częściowo za pomocą spółki Hansa, a w mniejszym stopniu przez sprzedaŜ bezpośrednio z Amiki Wronki S.A. do klientów. W całym roku 2011 udział marki Hansa w segmencie sprzętu grzejnego wolnostojącego wzrósł o 1,3 p.p. i wyniósł 13,7%. SprzedaŜ Spółki Hansa w tym regionie wzrosła w ujęciu rok do roku o ponad 53%. W najbardziej strategicznym segmencie rynku (sprzęt grzejny) obroty zwiększyły się o prawie 59% w ujęciu rok do roku. Hansa jest najchętniej kupowaną marką w Rosji. W grudniu ubiegłego roku udział rynkowy Hansy w tym segmencie przekroczył 15%. Drugim co do wielkości rynkiem zbytu w analogicznym okresie był rynek niemiecki obsługiwany przez Amikę International. Obroty zrealizowane na tym rynku stanowiły 36% sprzedaŜy zagranicznej Grupy Amica i były wyŜsze o ponad 13% w porównaniu z analogicznym okresem roku ubiegłego. NajwyŜszą dynamiką charakteryzowały się lodówki oraz mikrofalówki, których sprzedaŜ wzrosła w ujęciu rok do roku o odpowiednio 49% i 28%. Znaczący wzrost zanotowały takŜe okapy. SprzedaŜ tej grupy produktowej wzrosła o 15% w porównaniu z rokiem 2011. Warto równieŜ podkreślić wzrost sprzedaŜy sprzętu grzejnego o 21%. Udział rynku skandynawskiego, na którym działa Gram, w sprzedaŜy zagranicznej Grupy ogółem wyniósł w pierwszym kwartale 2012 roku 11%. W porównaniu z analogicznym okresem roku ubiegłego obroty w tym regionie spadły o 2%. NajwaŜniejsze odchylenie negatywne odnotowano w segmencie sprzętu grzejnego oraz zmywarek. Dzięki wymianie asortymentu udało się odwrócić tendencję spadkową w lodówkach.

8

Rys. Struktura sprzedaŜy eksportowej (mln zł) 250,00

46,87 21%

200,00

150,00 26,52 20% 27,85 21%

100,00

71,42 32%

56,98 37%

31,83 24%

50,00

31,25 14%

27,72 18% 26,18 17%

45,09 34%

43,12 28%

2009

2010

73,66 33%

-

Region zachodni

Region wschodni

Region północny

2011 Region południe i pozostali

Źródło: sprawozdania Spółki, BM BGś Działająca na rynku czeskim i słowackim Amica Commerce, stanowi 5% sprzedaŜy zagranicznej Grupy. Obroty zrealizowane przez tę Spółkę w pierwszych trzech miesiącach 2012 wzrosły o blisko 18% w ujęciu rok do roku. Wzrost ten jest wynikiem dynamicznego rozwoju dwóch kategorii produkowanych: sprzętu grzejnego (+27%) oraz pralek (+82%). Pozostała sprzedaŜ zagraniczna grupy generowana przez Amikę z bezpośrednimi klientami na innych rynkach była na poziomie zbliŜonym do roku ubiegłego, stanowiąc 12% sprzedaŜy zagranicznej Grupy. NajwaŜniejszą dynamiką sprzedaŜy na Ukrainie oraz w krajach Europy Południowo Wschodniej. Na rynkach tych sprzedaŜ wzrosła o odpowiednio 22% i 18%.

Działalność operacyjna Działalność Grupy Kapitałowej koncentruje się na 5 segmentach:

Sprzęt grzejny

Sprzęt chłodniczy

Sprzęt piorący

Inne towary

Materiały i usługi

9

Rys. SprzedaŜ Grupy w podziale na segmenty operacyjne

6% KUCHNIE 16% LODÓWKI

PRALKI

6% 59%

TOWARY (mały sprzęt agd)

13% MATERIAŁY I USŁUGI

Źródło: sprawozdania Spółki, BM BGś Sprzęt grzejny jest podstawową działalnością Grupy Amica. Produkowany jest sprzęt grzejny, który posiada najwyŜszą dla tego rodzaju wyrobów klasę efektywności energetycznej A. W dwóch ostatnich latach dominował trend wzrostowy. Wroniecka Amica rozbudowała fabrykę kuchenek i piekarników. W 2011 r. fabrykę opuściło ich niespełna milion. W obecnym roku, gdy zakończą się planowane inwestycję, moc produkcyjna będzie wynosiła 1,1 miliona sztuk tocznie. Spółka zamierza rozwijać sprzedaŜ pod trzema brandami: Amica, Gram, Hansa. Do 2013 r. moce mają wzrosnąć do 1,45 mln kuchenek. Dzięki tym inwestycjom sprzedaŜ do 2015 r. moŜe rosnąć średnio o 10% rocznie. Obecnie we własnej fabryce Amica produkuje jedynie kuchnie i piekarniki. Pozostały sprzęt pod marką Amica produkują zewnętrzni producenci. To skutek zmian, które zaszły w Amice w ostatnich latach, sprzedaŜy Samsungowi wydzielonej części zakładu. Sprzęt grzejny Sprzęt grzejny, do którego zalicza się: •

Kuchnie

•

Kuchenki

•

Płyty gazowe, elektryczne, elektryczno-gazowe wolnostojące i do zabudowy w meble kuchenne

Rys. Przychody i zysk brutto ze sprzedaŜy segmentu sprzętu grzejnego (mln zł) 300,0

282,2 241,4

250,0 199,5 200,0

236,7

239,3

190,9 175,4 162,1

155,4

161,5

141,5

150,0

127,7

100,0

87,1

75,9 45,3

50,0 39,7 0,0 IQ 2010

IIQ 2010

IIIQ 2010

IVQ 2010

IQ 2011

IIQ 2011

IIIQ 2011

IVQ 2011

Źródło: sprawozdania Spółki, BM BGś

10

Sprzęt chłodniczy •

Chłodziarki

•

Chłodziarko-zamraŜarki

Amica produkuje zamraŜarki w wielu wariantach pojemności, a takŜe w rozbiciu na sprzęt wolnostojący i do zabudowy

Rys. Przychody i zysk brutto ze sprzedaŜy segmentu sprzętu chłodniczego (mln zł) 65.3

70.0 60.0 50.0

62.9

53.4 48.8

45.5

40.0

44.8

34.8

30.6

30.0 29.0

20.0

6.6

10.0

3.6

4.9

1.5

8.7

4.9

0.0 -10.0

IQ 2010

IIQ 2010

IIIQ 2010

IVQ 2010

IQ 2011

IIQ 2011

IIIQ 2011

IVQ 2011

-20.0 -20.7

-30.0

Źródło: sprawozdania Spółki, BM BGś Sprzęt piorący •

Pralki automatyczne o zróŜnicowanej pojemności suchej bielizny oraz w róŜnych wariantach obrotów silnika

Rys. Przychody i zysk brutto ze sprzedaŜy segmentu sprzętu piorącego (mln zł) 35.0 30.0

31.4

30.3

26.5 23.9

25.0

23.5

22.0

20.0

17.4

17.2

15.0 10.0 5.0 -1.7 0.0 -5.0

IQ 2010

1.0

-1.2 IIQ 2010

IIIQ 2010

-5.1

-2.3

1.3

IVQ 2010

IQ 2011

IIQ 2011

2.2

IIIQ 2011

-0.7 IVQ 2011

-10.0

Źródło: sprawozdania Spółki, BM BGś Inne towary •

Okapy

•

Zmywarki

•

Kuchenki mikrofalowe

•

Drobny sprzęt AGD

11

Rys. Przychody i zysk brutto ze sprzedaŜy towarów (mln zł) 120.0 97.7

100.0

79.0 80.0 60.6 60.0

53.3

50.4

49.5

46.0

47.9

40.0 21.8

9.9 IQ 2010

IIQ 2010

10.3

7.5

6.9 0.0

18.9

14.2

20.0

3.1

IIIQ 2010

IVQ 2010

IQ 2011

IIQ 2011

IIIQ 2011

IVQ 2011

Źródło: sprawozdania Spółki, BM BGś

Struktura kapitałowa Skonsolidowane sprawozdane finasnowe Grypy Amica sporząza Amica Wronki S.A., która jest jednostką dominującą i obejmuje konsolidacją następujące jednostki zaleŜne:

Amica Wronki S.A. GRAM DOMESTIC AS 75,25%

AMICA SPORT SS 85,70%

SIDEGROVE HOLDINGS LIMITED 99,75%

MAGOTRA HANDELS GmbH 99,75%

AMICA COMMERCE 20%

Źródło: sprawozdania Spółki, BM BGś.

12

Akcjonariat Dominującym akcjonariuszem Amica Wronki S.A. jest Holding Wronki S.A. Wśród inwestorów finansowych moŜna wymienić Noble TFI S.A. oraz ING TFI S.A oraz Quercus TFI.

Rys. Struktura akcjonariatu Amica Wronki S.A.

Holding Wronki

Noble TFI S.A. 37,29%

41,08% ING OFE

Quercus TFI S.A. 6,93% 7,51% 7,15%

Pozostali

Źródło: Notoria, BM BGś.

Inwestycje, dywidenda, buyback Amica w 2012 roku na inwestycje chce wydać około 40 mln zł. Kończy się pierwszy etap rozbudowy fabryki kuchni we Wronkach, dzięki czemu moce produkcyjne wzrosną z 970 tys. rocznie w 2011 r. do 1,1 mln sztuk w 2012 r. W 2013 r. Capex moŜe być podobny, jeśli firma zdecyduje się na dalszą rozbudowę fabryki kuchenek we Wronkach. Do końca tego roku, ewentualnie początku 2013 r. Spółka przeprowadzi drugi etap inwestycji, dzięki któremu produkcja wzrośnie do 1,2-1,25 mln kuchenek. Trzeci etap inwestycji miałby on na celu zwiększenie mocy do 1,5 mln kuchni. Spółka planuje wejść na rynek francuski. Francja to duŜy i obiecujący rynek. Stanowiłby alternatywę dla rynku rosyjskiego, gdyby tam w pewnym momencie popyt spadł. W lipcu będą pierwsze dostawy kuchni wolnostojących. W roku 2012 Grupa zamierza wydać o 30-40 proc. więcej na marketing niŜ w roku ubiegłym. Będą głównie inwestować w pozycjonowanie marki, a wydatki na marketing będą zdecydowanie większe niŜ w zeszłym roku. NaleŜy się spodziewać, Ŝe kwota tych wydatków zwiększy się o więcej niŜ 10 mln zł. W roku obrotowym 2011 Spółka dominująca wypłaciła dywidendę w wysokości 3 zł na akcję. Dywidenda została wypłacona z zysku roku 2010 (5.9 mln zł) oraz z zysków lat poprzednich (17.3 mln zł). Jacek Rutkowski, prezes Spółki, chce Ŝeby w przyszłości wypłata dywidendy stała się praktyką, chociaŜ na 2012r. zysk z uwagi na inwestycje będzie zatrzymany w Spółce. Zwyczajne Walne Zgromadzenie Akcjonariuszy przyjęło program nabycia akcji własnych Spółki w celu ich umorzenia. Spółka rozpoczęła nabywanie akcji własnych w dniu 24.10.2011 roku. Program będzie trwał maksymalnie do 31.12.2014 roku. W ramach jego realizacji Spółka moŜe nabyć akcje stanowiące łącznie nie więcej niŜ 10% kapitału zakładowego. Wysokość środków przeznaczonych na nabycie akcji będzie nie większa niŜ 150 mln zł. Do chwili obecnej Spółka skupiła 1,77% wszystkich akcji. Co do dalszej kontynuacji programu decyzja będzie podjęta we wrześniu.

13

Rys. Nakłady inwestycyjne w Grupie Amica Wronki S.A. 45,0 40,5

38,7

40,0

38,7

35,0 30,0 30,0

28,9

29,2

2014p

2015p

25,0 20,0

17,8 13,1

15,0

9,5

10,0 5,0 2008

2009

2010

2011

1Q 2012

2012p

2013p

Źródło: sprawozdania Spółki, BM BGś.

Struktura kosztów Rys. Struktura kosztów w układzie rodzajowym 70,0 60,0 50,0 40,0 1200,0

43,6 4,5% 23,1 2,6%

211,0 2,3%

22,2 2,3%

21,3 2,4%

21,7 2,3%

2009

2010

30,0 20,0 10,0

1000,0

77,4 7,9% 108,7 11,1% 111,3 11,4%

800,0

600,0

0,0

82,5 9,2% 109,7 12,2%

99,1 10,7% 112,5 12,1%

137,8 15,3%

160,6 17,3%

523,2 58,1%

513,5 55,3%

Świadczenia pracownicze

2011 Amortyzacja

400,0

610,3 62,4% 200,0

0,0 2009 Zużycie materiałów i energii

2010 Pozostałe

Wynagrodzenia

Usługi obce

2011 Świadczenia pracownicze

Amortyzacja

Źródło: sprawozdania Spółki, BM BGś. W związku z duŜą materiałochłonnością i energochłonnością procesu produkcji spółek Amica Wronki S.A., największa część kosztów przypada na zuŜycie materiałów i energii. Dzięki działaniom restrukturyzacyjnym, polegającym na zmianie technologii produkcji, stosunek kosztów materiałów i energii do przychodów obniŜył się r/r o 3,11 p.p. Amica kontynuowała realizację oszczędnościowego projektu proekologicznego w ramach programu „Wzrost konkurencyjności przedsiębiorstw” i uzyskała efekty oszczędnościowe w zakresie zuŜycia wody do celów produkcyjnych, zmniejszenia ilości ścieków poprodukcyjnych oraz ilości wytwarzanych odpadów poprodukcyjnych.

14

Czynniki ryzyka Grupa Kapitałowa naraŜona jest na wiele ryzyk związanych z instrumentami finansowymi. Ryzykami, na które naraŜona jest Grupa są: •

Ryzyko rynkowe obejmujące ryzyko walutowe oraz ryzyko stopy procentowej

•

Ryzyko kredytowe

•

Ryzyko płynności Ekspozycja Grupy na ryzyko walutowe wynika z zagranicznych transakcji sprzedaŜy oraz zakupu, które

zawierane są przede wszystkim w EUR, GBP oraz w mniejszym stopniu w CNY oraz USD. By zminimalizować ryzyko walutowe Grupa zawiera walutowe kontrakty terminowe (kontrakty forward oraz opcje nabyte). Grupa monitoruje wielkości wpływów i wypływów walutowych celem wyznaczenia poziomu ryzyka, które ma zostać zabezpieczone. Zarządzanie ryzykiem stopy procentowej koncentruje się na zminimalizowaniu wahań przepływów odsetkowych z tytułu zobowiązań finansowych oprocentowanych zmienną stopą procentową. Spółka jest naraŜona na ryzyko stopy procentowej w związku z następującymi kategoriami zobowiązań finansowych: kredyty oraz obligację, leasing finansowcy. Grupa w sposób ciągły monitoruje zaległości klientów oraz wierzycieli w regulowaniu płatności, analizując ryzyko kredytowe indywidualnie lub w ramach poszczególnych klas aktywów. Ponadto w ramach zarządzania ryzykiem kredytowym Grupa ubezpiecza naleŜności a limit ubezpieczenia wyznacza granice dostępnych limitów kredytowych odbiorcy. Spółka zarządza ryzykiem płynności poprzez monitorowanie terminów płatności oraz zapotrzebowania na środki pienięŜne w zakresie obsługi krótkoterminowych płatności oraz długoterminowego zapotrzebowania na gotówkę na podstawie prognoz przepływów pienięŜnych aktualizowanych w okresach miesięcznych. Kolejnym ryzykiem, który moŜe niekorzystnie wpłynąć na wielkość eksportu Grupy Kapitałowej Amica Wronki S.A. jest zmiana cen surowców energetycznych, poniewaŜ gospodarka rosyjska ma bardzo silną zaleŜność od cen surowców energetycznych na rynkach międzynarodowych. Wzrost cen surowców korzystnie przełoŜył się tam na wskaźniki koniunktury gospodarcze. Przy cenie 100 USD za baryłkę Amica Wronki S.A. będzie odnosić korzyści w sprzedaŜy swoich produktów (sprzęt grzejny wolnostojący) na rynku rosyjskim. JeŜeli cena ropy obniŜy się poniŜej 80 USD to konsumpcja w Rosji moŜe istotnie spaść. Następne ryzyko, które moŜe niekorzystnie wpłynąć na wynik finansowy to zmiana cen surowców, poniewaŜ w strukturze kosztów Grupy dominują koszty materiałów i energii, stanowią około 57% całkowitych kosztów rodzajowych. Przy zwiększeniu cen surowców zmniejsza się rentowność sprzedanych wyrobów gotowych.

15

Tabele i prognozy Tab. Bilans (mln PLN)

2009

2010

2011

2012P

2013P

2014P

2015P

AKTYWA

976,2

940,4

780,2

902,8

944,2

985,7

1 030,9

Aktywa trwałe

249,2

269,0

331,3

346,8

359,0

358,3

355,3

24,2

23,2

24,3

24,3

24,1

23,9

23,6

Rzeczowe aktywa trwałe

111,0

175,7

196,3

211,8

224,3

223,7

221,0

Aktywa obrotowe

483,2

506,9

466,6

556,0

585,1

627,4

675,6

Wartości niematerialne

i prawne

Zapasy

172,4

182,6

175,5

215,4

230,4

244,8

260,2

NaleŜności krótkoterminowe

232,6

228,8

239,7

287,1

307,1

326,3

346,8

Środki pienięŜne

44,6

26,5

22,9

25,0

19,1

27,8

40,1

PASYWA

976,2

940,4

780,2

902,8

944,2

985,7

1 030,9

Kapitał własny

275,3

304,8

359,4

412,5

434,4

457,2

482,5

Kapitał zakładowy

17,5

15,6

15,6

15,6

15,6

15,6

15,6

Kapitał zapasowy

331,2

316,9

309,8

309,8

309,8

309,8

309,8

Zyski zatrzymane

5,4

15,1

79,3

53,1

21,9

22,8

25,3

Wynik okresu

5,4

15,1

79,3

53,1

59,1

64,1

70,2

Zobowiazania i rezerwy

82,9

85,1

105,8

106,2

104,0

98,7

94,4

Zobowiązania

długoterminowe

44,0

40,0

48,4

48,4

48,4

48,4

48,4

Zobowiązania

krótkoterminowe

452,7

368,7

319,1

370,9

390,3

409,0

429,0

364,1

202,7

159,8

159,8

159,8

159,8

159,8

w tym dług odsetkowy Źródło: BM BGś.

P - prognozy BM BGś

16

Tab. Rachunek zysków i strat (mln PLN) Przychody ogółem

zmiana r/r Koszt sprzed. produktów, towarów i materiałów

2009

2010

2011

2012P

2013P

2014P

2015P

1 317,6

1 359,6

1 452,0

1 600,3

1 711,7

1 818,8

1 933,0

6,6%

3,2%

6,8%

10,2%

7,0%

6,3%

6,3%

1011,1

1028,7

1078,4

1216,2

1301,3

1383,7

1470,9

Zysk brutto na sprzedaŜy

306,5

330,8

373,6

384,1

410,4

435,0

462,1

marŜa brutto na sprzedaŜy

23,3%

24,3%

25,7%

24,0%

24,0%

23,9%

23,9%

Koszty sprzedaŜy

118,1

115,7

101,5

108,0

115,5

122,8

130,5

Koszty ogólnego zarządu

149,0

177,8

225,0

196,4

210,0

223,2

237,2

Wynik ze sprzedaŜy

39,4

37,4

47,1

79,7

84,9

89,1

94,4

EBITDA

82,6

57,7

73,4

102,9

111,3

118,8

126,5

EBIT

41,5

33,9

52,2

79,7

84,9

89,1

94,4

marŜa operacyjna

3,2%

2,5%

3,6%

5,0%

5,0%

4,9%

4,9%

Saldo z działalności finansowej

-31,8

-12,2

-8,9

-14,1

-11,9

-9,9

-7,8

Zysk (strata) brutto

marŜa brutto Podatek dochodowy Zysk (strata) netto

marŜa netto Źródło: BM BGś.

9,8

21,7

43,3

65,6

72,9

79,2

86,7

0,7%

1,6%

3,0%

4,1%

4,3%

4,4%

4,5%

4,3

6,8

-36,1

12,5

13,9

15,0

16,5

5,4

14,9

79,4

53,1

59,1

64,1

70,2

0,4%

1,1%

5,5%

3,3%

3,5%

3,5%

3,6%

P - prognozy BM BGś

17

Tab. Rachunek przepływów pienięŜnych (mln PLN) Przepływy z działalności operacyjnej

2009

2010

2011

2012P

2013P

2014P

2015P

145,9

8,8

68,6

47,9

77,1

86,0

93,5

Zysk netto

5,4

14,9

79,4

53,1

59,1

64,1

70,2

Amortyzacja

41,0

23,8

21,2

23,2

26,5

29,7

32,1

Odsetki

16,7

14,9

14,1

7,1

7,1

7,1

7,2

Zmiana kapitału obrotowego

-60,1

30,2

2,1

35,6

15,5

14,9

15,9

Przepływy z działalności inwestycyjnej

-85,4

176,6

-17,7

-38,6

-38,6

-28,8

-29,0

13,1

17,8

30,0

38,7

38,7

28,9

29,2

-65,6

-203,4

-39,0

-7,2

-44,4

-48,6

-52,2

Nakłady inwestycyjne (CAPEX) Przepływy z działalności finansowej Odsetki

24,8

15,8

16,7

7,2

7,2

7,2

7,3

Spłata kredytów netto

102,7

157,8

33,1

0,0

0,0

0,0

0,0

Dywidenda

0,0

0,0

23,3

0,0

37,2

41,3

44,9

Zmiana stanu środków pienięŜnych

-5,1

-18,0

11,9

2,1

-5,9

8,6

12,3

na początek okresu

49,1

44,0

25,9

22,9

25,0

19,1

27,8

na koniec okresu

44,0

26,0

22,9

25,0

19,1

27,8

40,1

Środki pienięŜne:

Źródło: BM BGś.

P - prognozy BM BGś

18

Tab. Wskaźniki finansowe. 2009

2010

2011

2012P

2013P

EPS

0,62

1,92

10,21

7,56

8,10

8,54

9,09

DPS

4,69

3,06

2,72

2,99

3,40

3,82

4,13

BVPS

31,51

39,20

46,23

53,79

56,60

59,47

62,58

P/E

70,9

22,9

4,3

5,8

5,4

5,2

4,8

P/BV

1,4

1,1

1,0

0,8

0,8

0,7

0,7

P/S

0,3

0,3

0,2

0,2

0,2

0,2

0,2

EV/EBIT

16,9

15,3

9,2

0,8

0,8

0,7

0,7

EV/EBITDA

8,5

9,0

6,5

4,6

4,2

4,0

3,7

EV/S

0,5

0,4

0,3

0,3

0,3

0,3

0,2

Źródło: BM BGś.

2014P

2015P

P - prognozy BM BGś

2009

2010

2011

2012P

2013P

2014P

2015P

marŜa brutto na sprzedaŜy

23,3%

24,3%

25,7%

24,0%

24,0%

23,9%

23,9%

marŜa EBITDA

6,3%

4,2%

5,1%

6,4%

5,6%

5,6%

5,6%

marŜa EBIT

3,2%

2,5%

3,6%

5,0%

5,0%

4,9%

4,9%

marŜa netto

0,4%

1,1%

5,5%

3,7%

3,7%

3,7%

3,7%

ROA

0,6%

1,9%

10,0%

6,5%

6,6%

6,7%

6,8%

ROE

2,0%

4,9%

22,1%

14,1%

14,3%

14,4%

14,5% 4,0%

dynamika przychodów

6,6%

3,2%

6,8%

10,2%

7,0%

6,3%

dynamika EBITDA

16,4%

-30,1%

27,1%

40,3%

8,2%

6,7%

6,5%

dynamika EBIT

48,5%

-18,4%

53,9%

52,7%

6,5%

5,0%

6,0%

dynamika EPS

66,3%

209,4%

432,1%

-25,9%

7,1%

5,4%

6,5%

dług/aktywa

38,7%

26,0%

20,0%

17,6%

16,8%

16,1%

15,4%

dług/kapitał własny

132,2%

66,5%

44,5%

38,2%

36,3%

34,6%

32,8%

dług/EBITDA

4,4

3,5

2,2

1,6

1,4

1,3

1,3

EBIT/odsetki

2,5

2,3

3,7

11,3

12,0

12,5

13,2

płynność bieŜąca

1,1

1,4

1,5

1,5

1,5

1,5

1,6

płynność szybka

0,7

0,9

0,9

0,9

0,9

0,9

1,0

płynność gotówkowa

0,10

0,07

0,07

0,08

0,06

0,08

0,10

rotacja zapasów (dni)

47,8

49,0

44,1

49,1

49,1

49,1

49,1

rotacja naleŜności (dni)

64,4

61,4

60,2

65,5

65,5

65,5

65,5

rotacja zobowiązań (dni)

69,2

60,7

57,2

63,7

63,7

63,7

63,7

cykl rotacji gotówki (dni)

43,0

49,8

47,1

50,9

50,9

50,9

50,9

12,3%

10,4%

10,4%

10,4%

10,4%

ROIC

-

4,3%

8,3%

12,4%

11,9%

12,0%

12,3%

EVA (mln)

-

27,5

-21,4

4,4

6,3

7,3

9,1

FCFF (mln)

-

-77,0

47,8

84,8

72,1

88,0

95,5

WACC

Źródło: BM BGś.

P - prognozy BM BGś

19

Nota prawna

Biuro Maklerskie BGś S.A. prowadzi działalność maklerską na podstawie zezwolenia Komisji Papierów Wartościowych i Giełd (obecnie Komisja Nadzoru Finansowego). Podlega regulacjom ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Nadzór nad działalnością BM BGś S.A. sprawuje KNF. Niniejsza publikacja została opracowana wyłącznie na potrzeby klientów Biura Maklerskiego BGś S.A. Raport jest udostępniany klientom wyłącznie w celach informacyjnych i nie powinien być wykorzystywany w charakterze lub traktowany jako oferta lub nakłanianie do oferty sprzedaŜy, kupna lub subskrypcji papierów wartościowych lub innych instrumentów finansowych. Wszelkie informacje i opinie zawarte w powyŜszym dokumencie zostały przygotowane lub zaczerpnięte ze źródeł uznanych przez BM BGś S.A. za wiarygodne, lecz nie istnieje gwarancja, iŜ są one wyczerpujące i w pełni odzwierciedlają stan faktyczny. BM BGś S.A. nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie powyŜszego opracowania i zawartych w nim opinii inwestycyjnych. Odpowiedzialność za decyzje inwestycyjne podjęte na podstawie niniejszego dokumentu i ewentualne szkody poniesione w ich wyniku ponoszą wyłącznie podejmujący takie decyzje. Dokument ten został przygotowany przez BM BGś S.A. z zastosowaniem metodologicznej poprawności, zachowaniem naleŜytej staranności i obiektywizmu. Korzystając z tego dokumentu, nie naleŜy go traktować jako substytutu do przeprowadzenia własnej niezaleŜnej oceny. Ani dokument ten, ani Ŝaden jego fragment nie jest poradą inwestycyjną, prawną, księgową, podatkową czy jakąkolwiek inną. Wszelkie opinie i oceny zawarte w niniejszym dokumencie wyraŜają opinie BM BGś S.A. w dniu jego sporządzenia i mogą podlegać zmianom bez uprzedniego powiadomienia. Raport przygotowany przez BM BGś S.A. jest waŜny w okresie 12 miesięcy od dnia sporządzenia go, o ile nie nastąpi wcześniejsza jego zmiana. Raport w całości lub w części moŜe być udostępniony do wiadomości publicznej przez BM BGś po upływie dwóch tygodni od dnia jego sporządzenia. Data sporządzenia raportu jest datą pierwszego udostępnienia rekomendacji do dystrybucji. Powielanie bądź publikowanie niniejszego opracowania lub jego części bez zgody BM BGś S.A. jest zabronione. BM BGś przyjęło następującą metodologię w zakresie oczekiwań co do stopy zwrotu z inwestycji w instrument finansowy będący przedmiotem Raportu w okresie 12 miesięcy od dnia wydania raportu: Kupuj – oczekiwana stopa zwrotu z inwestycji wynosi co najmniej 10%; Neutralnie - oczekiwana stopa zwrotu z inwestycji znajduje się w przedziale (-10%; + 10%); Sprzedaj – oczekiwany spadek zwrotu z inwestycji wyniesie co najmniej 10%. Metody wyceny zastosowane w prezentowanym dokumencie opierają się na metodach i modelach opisanych i powszechnie wykorzystywanych w literaturze fachowej. UŜywanie ich wymaga szacowania duŜej liczby parametrów, m.in. takich jak: stopy procentowe, kursy walut, przyszłe zyski, przepływy pienięŜne i wiele innych. Parametry te są zmienne w czasie, subiektywne i w rzeczywistości mogą róŜnić się od tych przyjętych do wyceny. KaŜda wycena zaleŜy od wartości wprowadzonych parametrów i jest wraŜliwa na ich zmianę. Wycena DCF: Metoda DCF bazuje na spodziewanych przyszłych zdyskontowanych przepływach pienięŜnych. Jej mocne strony to uwzględnienie przyszłych zmian w wolnych przepływach pienięŜnych oraz kosztu pieniądza w czasie. Słabe strony to duŜa liczba parametrów, które naleŜy oszacować oraz wraŜliwość wyceny na zmiany tych parametrów. Wycena metodą porównawczą: Wycena ta opiera się na porównaniu wskaźników rynkowych wycenianej spółki ze wskaźnikami innych porównywalnych spółek. Mocna strona tej metody to mniejsza, w porównaniu z metodą DCF, liczba parametrów wyceny oraz relatywne odnoszenie się do wskaźników rynkowych wyselekcjonowanych spółek. Słabe strony, to przede wszystkim problem selekcji porównywanych spółek oraz efektywności rynku. Pomiędzy BM BGś S.A. a Podmiotem Raportu nie występują powiązania i nie są mu znane informacje, o których mowa w §9 i §10 Rozporządzenia Rady Ministrów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców.

20

ul. śurawia 6/12, 00–503 Warszawa tel. (22) 32 94 300, fax (22) 32 94 303 e-mail: [email protected] www.bgz.pl

Doradztwo Inwestycyjne

telefon

adres email

Tomasz Dumała

22 329 43 40

Marcin Lachowski

22 329 43 84

Krzysztof Kozieł

22 329 43 44

Tomasz Kania

22 329 43 46

tomasz.dumał[email protected]

Operacje Brokerskie

telefon

adres email

Maciej Guzek

Klienci instytucjonalni

22 329 43 23

Monika Dudek

Klienci detaliczni

22 329 43 24

Przemysław Borycki

Klienci detaliczni

22 329 43 22

[email protected]

telefon

adres email

[email protected]

Marek Niewiadomski

Klienci instytucjonalni

22 329 43 26

Grzegorz Leszek

Klienci instytucjonalni

22 329 43 25

Oferty Publiczne (IPO) Marek Jaczewski

Główny specjalista

22 329 43 53

Bogusław Bączyk

Główny specjalista

22 329 43 42

Internetowe serwisy transakcyjne

strona www

Zlecenia na GPW i New Connect

http://www.bgz.pl/biuro_maklerskie/zlecenia_gpw.html

Zapisy w ofertach publicznych (IPO)

http://www.bgz.pl/biuro_maklerskie/zapisy_ipo.html

Oddziały

ades

Białystok

ul. Suraska 3 a

85 747 01 16

Opole

ul. Rynek 24/25

77 454 43 64

Ciechanów

ul. 17-go Stycznia 60

23 674 13 52

Ostrołęka

ul. Gorbatowa 9

29 760 65 56 24 264 17 17

telefon

ades

telefon

DzierŜoniów

ul. Rzeźnicza 2

74 831 97 99

Płock

ul. 1-go Maja 7 d

Ełk

ul. Armii Krajowej 24

87 610 47 17

Poznań

ul. Piekary 17

61 852 15 21

Gorzów Wlkp.

ul. Walczaka 3

95 721 63 29

Przemyśl

ul. Kamienny Most 6

16 675 05 86

Jelenia Góra

ul. Bankowa 34

75 753 30 98

Radom

ul. Traugutta 29

48 361 22 70

Kielce

ul. Sienkiewicza 47

41 366 02 15

Rzeszów

ul. Jagiellońska 9

17 852 05 21

Kołobrzeg

Plac Ratuszowy 5a/1

94 354 74 63

Siedlce

ul. Joselewicza 3

25 640 90 04

Kraków

ul. Pawia 5

12 632 70 11

Sieradz

ul. Sarańska 5

43 822 61 34

Lublin

ul. 1–go Maja 16 a

81 531 91 44

Szczecin

Plac Lotników 3 b

91 433 19 20

ŁomŜa

ul. Dworna 12

86 215 41 99

Tarnobrzeg

ul. Wyspiańskiego 5

15 823 11 15 14 629 11 98

Łódź

ul. Piotrkowska 57

42 670 20 70

Tarnów

ul. Lwowska 72/96 c

Międzyrzecz

ul. Rynek 7

95 742 15 13

Warszawa

ul. Grzybowska 4

22 581 54 51

Nowy Sącz

ul. Nawojowska 4

18 443 53 91

Warszawa

ul. śurawia 6/12

22 329 44 17

Olsztyn

al. Piłsudskiego 11/17

89 527 27 10

Zamość

ul. Piłsudskiego 27 a

84 638 54 03

Biuro Maklerskie Banku BGś prowadzi działalność maklerską na podstawie zezwolenia Komisji Papierów Wartościowych i Giełd (obecnie Komisja Nadzoru Finansowego). Podlega regulacjom ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Nadzór nad działalnością BM BGś sprawuje KNF. Niniejsza publikacja została opracowana wyłącznie na potrzeby klientów Biura Maklerskiego Banku BGś i jest udostępniana klientom wyłącznie w celach informacyjnych. Wszelkie informacje i opinie zawarte w powyŜszym dokumencie zostały przygotowane lub zaczerpnięte ze źródeł uznanych przez BM BGś za wiarygodne, lecz nie istnieje gwarancja, iŜ są one wyczerpujące i w pełni odzwierciedlają stan faktyczny. BM BGś nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie powyŜszego opracowania i zawartych w nim opinii. Odpowiedzialność za decyzje inwestycyjne podjęte na podstawie niniejszego dokumentu i ewentualne szkody poniesione w ich wyniku ponoszą wyłącznie podejmujący takie decyzje. Ani dokument ten, ani Ŝaden jego fragment nie jest poradą prawną, księgową, czy podatkową. Powielanie bądź publikowanie niniejszego opracowania lub jego części bez zgody BM BGś jest zabronione.Niniejszy dokument został opracowany bez uwzględniania indywidualnej sytuacji i potrzeb klienta, w tym jego poziomu wiedzy, doświadczenia inwestycyjnego, sytuacji finansowej oraz celów inwestycyjnych oraz nie stanowi doradztwa inwestycyjnego w rozumieniu ustawy o obrocie instrumentami finansowymi

21

Amica Wronki S.A.

Ticker: AMC

sektor / branŜa:

ISIN: PLAMICA00010

Przemysł elektromaszynowy

Dane podstawowe

Kupuj 62,9 zł

Profil działalności

Kurs (19/07/12) Wycena DCF Wycena metodą porównawczą Cena docelowa Liczba akcji (tys.) Kapitalizacja (mln zł)

43,3 67,3 58,6 62,9 7,775 336,7

EV (mln zł)

453,3

Notowania max cena 52 tygodnie (zł)

52,10

min cena 52 tygodnie (zł)

21,20

Średni wolumen obrotów (tys. zł)

247,0

Struktura akcjonariatu Holding Wronki Noble TFI S.A.

% akcji 41,1 7,5

% głosów 57,0 7,5

ING OFE

7,2

7,2

Quercus TFI S.A.

6,9

6,9

Pozostali

1,8

1,8

55%

35%

15%

-5%

-25%

-45%

Amica

WIG

Analityk: Sergiusz Lychotworyk Tomasz Dumała Doradca inwestycyjny tel. 22 329 43 40 e-mail: tomasz.dumał[email protected] mln zł Przychody ze sprzedaŜy

Amica Wronki S.A. jest największym producentem sprzętu AGD w Polsce. Ponad 50% przychodów stanowią kuchnie wolnostojące i do zabudowy w meble kuchenne. W ofercie Amiki znajdują się: sprzęt grzejny, sprzęt chłodniczy, sprzęt piorący, kuchenki mikrofalowe, okapy, zmywarki oraz drobne AGD. Spółka jest obecnie liderem na polskim rynku. Jej udział sprzętu AGD sięga 17%. SprzedaŜ eksportowa kształtuje się na poziomie ponad 50% przychodów spółki ogółem. Produkty firmy są uŜytkowane w ponad 40 krajach świata a główne kierunki eksportowe to Niemcy, Federacja Rosyjska, Skandynawia, Czechy oraz Wielka Brytania. Wynik finansowy Początek roku 2012 dla Grupy był bardzo dobry. W I kwartale 2012 roku Grupa wypracowała zysk netto na poziomie 12,3 mln zł, co oznacza poprawę o 9,7 mln zł w porównaniu do 2011 roku. Na poziomie zysku brutto przyrost zysku wyniósł blisko 12,5 mln zł w relacji do 2011. Wyraźnie poprawie uległa rentowność sprzedaŜy. Poprawa nastąpiła głównie w wyniku obniŜki kosztów produkcji, korzystniejszej struktury sprzedaŜy asortymentowej (większy udział sprzętu grzejnego), korzystniejszej struktury sprzedaŜy geograficznej (wzrost sprzedaŜy na Wschód) oraz wprowadzenie podwyŜek na wybranych rynkach. NaleŜy odnotować fakt, Ŝe Grupa znacząco obniŜyła wielkość zadłuŜenia odsetkowego, co przełoŜyło się na spadekwartości wskaźnika zadłuŜenia do poziomu 54%. W I kwartale 2012 roku skonsolidowane przychody ze sprzedaŜy wzrosły o ponad 49,3 mln zł w relacji do 2011. Zysk brutto na sprzedaŜy wyniósł 99 mln zł i był wyŜszy o 20,7 mln zł niŜ roku ubiegłym. WyŜszy zysk brutto wynika ze wzrostu sprzedaŜy i poprawy rentowności (o 2,3 p.p). Na wzrost rentowności największy wpływ miały: oszczędności w zakresie kosztów wytworzenia produktów, wzrost sprzedaŜy sprzętu grzejnego, wzrost udziału sprzedaŜy na rynku wschodnim, podwyŜki cen na wybranych rynkach. W I kwartale EBIT wyniósł 11,6 mln zł i był wyŜszy o 6,3 mln zł. Wartość EBITDA wyniosła 17,4 mln zł wobec 10,3 mln zł rok wcześniej. Perspektywyspółki Amica Wronki zakończyła obecnie proces zmiany modelu biznesowego, który zakłada outsourcing produkcji wszystkich oferowanych produktów z wyjątkiem kuchni, co ma zapewnić stabilność marŜ. Nadal głównym segmentem pozostają kuchnie przede wszystkim kuchnie do zabudowy oraz segment sprzętu chłodniczego. Spółka zapowiada inwestycje w rozbudowę mocy produkcyjnych w tym segmencie. Dzięki realizowanym nakładom inwestycyjnym zdolności produkcyjne w segmencie kuchenek wzrosną z blisko 1 mln sztuk w roku 2011 do 1,1 mln w 2012 i 1,4 mln w 2013 r. Inwestycje na najbliŜsze 2 lata szacujemy na ok. 40 mln zł rocznie, z czego większość zostanie przeznaczona na wzrost mocy produkcyjnych w segmencie kuchenek. Spodziewamy się równieŜ utrzymania wysokiej dynamiki eksportu, zwłaszcza do Rosji, gdzie sprzedaŜ powinna wzrosnąć o 20% w b.r. Dzięki temu ok. 2/3 przychodów ze sprzedaŜy będzie generowane na rynkach zagranicznych. Realizacja powyŜszej strategii powinna umoŜliwić osiągnięcie ponad 100 mln zł EBITDA juŜ w 2012 roku (cel Spółki jest bardziej ambitny i zakłada, Ŝe EBITDA osiągnie 120 mln zł). Zysk operacyjny powinien wzrosnąć do 80 mln zł (wobec 52 mln zł w 2011 r.), a zysk netto przekroczy 53 mln zł. Daje to wskaźniki wyceny P/E i EV/EBITDA na poziomie odpowiednio 6,3 i 4,6 na wynikach za 2012 r., a na przyszły rok zakładamy dalszą poprawę tych wskaźników do odpowiednio 5,7 i 4,2. Na podstawie modelu DCF wyceniamy jedną akcje Amiki na 67 zł, a na podstawie metody porównawczej na blisko 59 zł. Średnia z tych dwóch wycen wynosi 62,9 i dlatego zdecydowaliśmy się wydać rekomendację KUPUJdla akcji Amica Wronki S.A. 2009 1 317,6

2010 1 359,6

2011 1 452,0

zmiana r/r (%)

6,6%

3,2%

6,8%

10,2%

7,0%

6,3%

EBITDA EBIT

82,6 41,5

57,7 33,9

73,4 52,2

102,9 79,7

111,3 84,9

118,8 89,1

marŜa EBIT (%)

3,2%

2,5%

3,6%

5,0%

5,0%

4,9%

5,4

14,9

79,4

53,1

59,1

64,1

marŜa netto (%)

0,4%

1,1%

5,5%

3,3%

3,5%

3,5%

EPS (zł) DPS (zł)

0,62 0,00 31,51 69,8 8,5

1,92 0,00 39,20 22,6 8,9

10,21 3,00 46,23 4,2 6,5

6,83 0,00 53,06 6,3 4,6

7,60 3,40 55,87 5,7 4,2

8,25 3,82 58,81 5,2 4,0

Zysk netto

BVPS (zł) P/E EV / EBITDA

2012P 1 600,3

2013P 1 711,7

2014P 1 818,8

P - prognozy BM BGś Informacje nt ujawniania konfilktu interesów, o których mowa w § 9 i 10 Rozporządzenia Rady Ministrów z dnia 19 października 2005 roku znajdują się na przedostatniej stronie niniejszej publikacji

Wycena Wycenę spółki sporządzono za pomocą: •

metody opartej na zdyskontowanych przepływach pienięŜnych (Free Cash Flow to Firm) FCFF;

•

metody porównawczej.

Metoda oparta na zdyskontowanych przepływach pienięŜnych jest jedną z najbardziej popularnych metod wyceny przedsiębiorstw. Według metody opartej na przepływach pienięŜnych, wartość spółki jest równa sumie (zdyskontowanych odpowiednim waŜonym kosztem kapitału) przepływów pienięŜnych, pomniejszonej o wartość długu netto. Metoda porównawcza z kolei przedstawia spółkę na tle popularnych mnoŜników wyznaczonych dla spółek grupy porównawczej.

Podsumowanie wyceny Ostateczną cenę otrzymaliśmy, obliczając średnią z dwóch wartości – wyceny metodą FCFF oraz metodą porównawczą, przy zachowaniu równych wag dla kaŜdej z nich. Wyznaczona w ten sposób wartość jednej akcji Spółki wynosi 62,9 zł. PoniewaŜ cena docelowa przewyŜsza bieŜące notowania o więcej niŜ 40%, zdecydowaliśmy się wydać rekomendację KUPUJ dla Amica Wronki S.A., doceniając jej długoterminowe perspektywy rozwoju.

Tab. Podsumowanie wyceny

wycena 1 akcji

waga

metoda DCF metoda porównawcza

67,3 zł 58,6 zł

50% 50%

wycena Amica obecna cena akcji

62,9 zł 43,3 zł

Źródło: BM BGś

Wycena DCF Wykorzystując metodę DCF, otrzymaliśmy wartość spółki w wysokości 523 mln zł, co implikuje wartość fundamentalną jednej akcji na poziomie 67,3 zł. Wycena ta została sporządzona przy zachowaniu poniŜszych załoŜeń: •

w prognozach zakładamy jedynie rozwój organiczny, nie uwzględniając ewentualnych

•

stopę wolną od ryzyka przyjęliśmy na podstawie rentowności 10-letnich obligacji skarbowych,

akwizycji;

która wynosi 5%, premię za ryzyko rynkowe przyjmujemy na poziomie 5,5%; •

współczynnik beta przyjęliśmy na podstawie bety uwzględniającej stosunek zadłuŜenia do wartości kapitałów własnych przy wskaźniku wyjściowym równym 1,2;

•

wolne przepływy pienięŜne po okresie prognozy pozostaną na stałym poziomie;

•

efektywna stopa podatkowa wynosi 19%;

•

szacunek nakładów inwestycyjnych na najbliŜsze 2 lata przyjęliśmy na poziomie 38 mln zł rocznie;

2

•

zadłuŜenie długoterminowe będzie podlegało systematycznej spłacie, natomiast zadłuŜenie

•

w prognozie zakładamy wzrost wskaźnika wypłaty dywidend (Dividend payout ratio) do 70%;

•

rotacje zapasów, naleŜności i zobowiązań jako średnia z ostatnich czterech lat (odpowiednio

krótkoterminowe nie ulegnie zmianie w stosunku do stanu z końca 2011 r. ;

ok. 49, 65 i 64 dni); •

nie zakładamy emisji nowych akcji;

•

w prognozie nie uwzględniamy transakcji jednorazowych;

•

wartość kapitału własnego w estymacji WACC jest wartością rynkową (szacowaną w wycenie DCF)

•

wszystkie wartości wyraŜone są nominalnie;

•

cena akcji została wyliczona na dzień 16.07.2012 r.

Tab. Wycena metodą DCF (mln PLN)

2012P

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

Przychody EBIT Efektywna stopa podatkow a NOPLAT Amortyzacja CAPEX Inw estycje w kapitał obrotow y

1 600,3 79,7 19% 64,5 23,2 38,7 35,6

1 711,7 84,9 19% 68,7 26,5 38,7 15,5

1 818,8 89,1 19% 72,2 29,7 28,9 14,9

1 933,0 94,4 19% 76,5 32,1 29,2 15,9

2 038,8 99,2 19% 80,3 34,5 29,4 14,7

2 135,3 103,1 19% 83,5 37,0 29,7 13,4

2 219,7 106,2 19% 86,0 35,7 29,9 11,8

2 303,8 109,4 19% 88,6 18,7 29,2 11,7

2 383,8 112,7 19% 91,3 21,1 27,9 11,1

2 455,3 116,1 19% 94,0 23,5 28,1 10,0

13,5

41,0

58,0

63,5

70,7

77,4

80,0

66,4

73,4

79,4

5,0% 5,5% 1,2 11,6%

5,0% 5,5% 1,2 11,6%

5,0% 5,5% 1,2 11,5%

5,0% 5,5% 1,2 11,5%

5,0% 5,5% 1,2 11,4%

5,0% 5,5% 1,2 11,4%

5,0% 5,5% 1,1 11,3%

5,0% 5,5% 1,1 11,3%

5,0% 5,5% 1,1 11,2%

5,0% 5,5% 1,1 11,2%

6,9% 5,6%

6,9% 5,6%

6,9% 5,6%

7,0% 5,6%

7,0% 5,7%

7,0% 5,7%

7,1% 5,7%

7,1% 5,7%

7,1% 5,8%

7,1% 5,8%

% kapitału własnego % długu WACC

79,8% 20,2% 5,1%

80,6% 19,4% 10,4%

81,4% 18,6% 10,4%

82,2% 17,8% 10,4%

83,0% 17,0% 10,4%

83,7% 16,3% 10,4%

84,4% 15,6% 10,4%

85,0% 15,0% 10,5%

85,6% 14,4% 10,5%

86,2% 13,8% 10,5%

Suma DFCF W artość rezydualna (TV) Zdyskontowana TV W artość działalności operacyjnej dług netto W artość kapitału własnego Liczba akcji (mln szt.) Wartość 1 akcji

364,5 758,5 295,3 659,8 159,8 522,9 7,8 67,3 zł

FCFF Stopa wolna od ryzyka Premia rynkow a Beta Koszt kapitału w łasnego Koszt długu Koszt długu po opodatkowaniu

Źródło: BM BGś PoniŜej przedstawiamy analizę wraŜliwości wyceny DCF na przyjęte załoŜenia dotyczące wartości średniego waŜonego kosztu kapitału oraz dynamiki wzrostu wolnych przepływów pienięŜnych po okresie prognozy. Wycena charakteryzuje się istotną wraŜliwością zarówno na zmianę tempa wzrostu przepływów w nieskończoność, jak i na zmianę wartości średniego waŜonego kosztu kapitału.

3

Tab. Analiza wraŜliwości wyceny na przyjęte załoŜenia

wzrost FCFF w nieskończoność

WACC

-1,0 p.p. -0,5 p.p. 0 +0,5 p.p. +1,0 p.p.

-1,0% 72,5 67,8 63,6 59,7 56,2

-0,5% 74,8 69,8 65,3 61,3 57,5

0,0% 77,3 72,0 67,3 62,9 59,0

0,5% 80,1 74,4 69,4 64,8 60,6

1,0% 83,2 77,1 71,7 66,8 62,4

Źródło: BM BGś Rys. Determinanty wartości Amica w wycenie FCFF 700 22,9 600

160 295,3

500

400 682,7 300 522,9 200

364,5

100

0 wartość przepływów pienięŜnych

wartość rezydualna

gotówka

wartość Amica

zadłuŜenie

wartość kapitału własnego

Źródło: BM BGś

Wycena porównawcza Wartość spółki szacowaliśmy na podstawie wskaźników P/E (stosunek ceny akcji do zysku spółki na jedną akcję), EV/EBIT (stosunek wartości przedsiębiorstwa liczonej jako suma wartości kapitałów własnych i długu netto spółki do zysku przed oprocentowaniem i opodatkowaniem) oraz EV/EBITDA (stosunek wartości przedsiębiorstwa liczonej jako suma wartości kapitałów własnych i długu netto spółki do zysku przed oprocentowaniem i opodatkowaniem powiększonego o amortyzację). Do wyceny porównawczej wykorzystaliśmy wskaźniki oparte na wynikach za 2011 r. oraz prognozach na bieŜący i przyszły rok obrotowy dla spółek zbliŜonych do Amica Wronki S.A. pod względem prowadzonej działalności. Na podstawie wyceny porównawczej opartej o poniŜsze wskaźniki otrzymaliśmy cenę jednej akcji spółki Amica poziomie 58,6 zł. Jest to wartość wyŜsza od bieŜących notowań akcji na rynku, choć niedowartościowanie akcji implikowane analizą porównawczą jest niŜsze niŜ sugerowana wartość godziwa wynikająca z wyceny DCF.

4

Tab. Wycena porównawcza EV/EBIT

EV/EBITDA

P/E

2011

2012p

2013p

2011

2012p

2013p

2011

2012p

10,2

9,7

8,4

4,6

4,5

4,1

10,1

10,0

8,2

Whirlpool Corporation

9,2

7,4

6,7

3,7

4,9

4,7

13,6

13,0

11,1

Indesit Company S.p.A.

5,0

6,2

5,6

3,0

3,3

2,9

5,2

10,7

8,9

SEB S.A.

8,4

8,6

8,0

6,6

6,6

6,2

11,2

9,2

8,3

GORENJE gospodinjski aparati, d.d.

12,7

12,3

9,8

5,4

5,3

4,7

8,2

1,5

1,1

Aktiebolaget Electrolux

17,8

10,1

8,6

8,7

6,5

5,6

22,4

63,4

50,1

Arcelik Inc.

11,9

9,2

8,3

8,9

7,1

6,5

11,2

101,2

90,5

Mediana

10,2

9,2

8,3

5,4

5,3

4,7

11,2

10,7

8,9

Amica

52,2

79,7

84,9

73,4

102,9

111,3

35,0

53,1

59,1

Implikowana cena 1 akcji Amica

50,6

76,5

73,0

33,2

52,4

50,2

50,3

73,4

67,7

Elica - S.p.A.

Wagi dla wskaźników Wycena 1 akcji

33%

33%

2013p

33%

58,6

Źródło: Thomson One, BM BGś

5

Charakterystyka spółki Wyniki finansowe Łączne przychody Grupy Kapitałowej Amica Wronki S.A. ze sprzedaŜy uzyskiwane w ostatnich latach wykazują wyraźną tendencję wzrostową. Początek roku 2012 dla Grupy był bardzo dobry. W I kwartale 2012 roku Grupa wypracowała zysk netto na poziomie 12,3 mln zł, co oznacza poprawę o 9,7 mln zł w porównaniu do 2011 roku. Na poziomie zysku brutto przyrost zysku wyniósł blisko 12,5 mln zł w relacji do 2011. Wyraźnie poprawie uległa rentowność sprzedaŜy. Poprawa rentowności nastąpiła głównie w wyniku obniŜki kosztów produkcji,

korzystniejszej

struktury

sprzedaŜy

asortymentowej

(większy

udział

sprzętu

grzejnego),

korzystniejszej struktury sprzedaŜy geograficznej (wzrost sprzedaŜy na Wschód) oraz wprowadzenie podwyŜek na wybranych rynkach. NaleŜy odnotować fakt, Ŝe Grupa znacząco obniŜyła wielkość zadłuŜenia odsetkowego, co przełoŜyło się na spadek wartości wskaźnika zadłuŜenia do poziomu 54%. W I kwartale 2012 roku skonsolidowane przychody ze sprzedaŜy wzrosły o ponad 49,3 mln zł w relacji do 2011. Zysk brutto na sprzedaŜy wyniósł 99 mln zł i był wyŜszy o 20,7 mln zł niŜ roku ubiegłym. WyŜszy zysk brutto wynika ze wzrostu sprzedaŜy i popytu rentowności (o 2,3 p.p). Na wzrost rentowności największy wpływ miały: oszczędności w zakresie kosztów wytworzenia produktów, wzrost sprzedaŜy sprzętu grzejnego, wzrost udziału sprzedaŜy na rynku wschodnim, podwyŜki cen na wybranych rynkach. W I kwartale EBIT wyniósł 11,6 mln zł i był wyŜszy o 6,3 mln zł w porównaniu z rokiem poprzednim. Wartość EBITDA wyniosła 17,4 mln zł wobec 10,3 mln zł rok wcześniej.

Tab. Wybrane dane finansowe

(mln PLN)

1Q2010

2010

1Q2011

2011

1Q2012

2012P

Przychody ogółem zmiana r/r

305,1 15,5%

1359,6 3,2%

311,2 2,0%

1452,0 6,8%

360,7 15,9%

1600,3 10,2%

EBIT marŜa operacyjna

4,0 1,3%

33,9 2,5%

5,2 1,7%

52,2 3,6%

11,6 3,2%

79,7 5,0%

EBITDA

13,5

57,7

10,4

73,4

17,5

102,9

marŜa EBITDA Zysk brutto Zysk netto marŜa netto

4,4% -3,3 0,2 0,1%

4,2% 21,7 14,9 1,1%

3,3% 3,7 2,5 0,8%

5,1% 43,3 79,4 5,5%

4,9% 16,2 12,3 3,4%

6,4% 65,6 53,1 3,3%

Źródło: Sprawozdania Spółki, BM BGś W 2011 roku skonsolidowane przychody ze sprzedaŜy wzrosły o ponad 94,7 mln zł w relacji do 2010 r. Wzrost zagranicznych przychodów ze sprzedaŜy produktów i towarów nastąpił głownie dzięki wyŜszej sprzedaŜy na rynki wschodnie, w tym głównie w Rosji i na Ukrainie. Ogólna sprzedaŜ na rynek rosyjski wzrosła o 46% (sprzedaŜ bezpośrednia i poprzez spółką zaleŜną). Sama spółka rosyjska (Hansa) zwiększyła swoją sprzedaŜ (w RUB) o 55% w stosunku do ubiegłego roku. Wysoka dynamika sprzedaŜy na rynku rosyjskim jest zauwaŜalna od połowy 2010 roku. Wzrost sprzedaŜy w tym regionie jest z jednej strony oznaką oŜywienia gospodarczego w Rosji, a z drugiej efektem wzrostu udziałów rynkowych Hansy. W całym roku 2011 udział marki Hansa w segmencie sprzętu grzejnego wolnostojącego wzrósł o 1,3 p.p. i wyniósł 13,7%. Hansa jest najchętniej kupowaną marką w Rosji. W grudniu udział rynkowy Hansy w tym segmencie przekroczył 15%.

6

Rys. Przychody i dynamika ze sprzedaŜy (mln zł) 1800

12.00%

1600

10.00%

1400

8.00% 6.00%

1200

4.00% 1000 800 600

1236

1318

1360

1452

1600

1712

2.00% 0.00% -2.00%

400

-4.00%

200

-6.00%

0

-8.00% 2008

2009

2010

2011

2012p

2013p

Źródło: sprawozdania Spółki, BM BGś. Zysk brutto na sprzedaŜy w 2011 r. wyniósł 375,6 mln zł i był wyŜszy o 44,8 mln zł niŜ w roku poprzednim. Przyrost zysku nastąpił w wyniku wzrostu przychodów i wzrostu rentowności (o 1,5 p,p). Poprawa rentowności to przede wszystkim efekt: podwyŜki cen wyrobów i towarów na niektórych rynkach, wzrostu sprzedaŜy na rynki wschodnie, która charakteryzuje się relatywnie wyŜszą rentownością oraz wzrostu udziału sprzętu grzejnego w sprzedaŜy ogółem, a takŜe zmiany dostawców towarów. Zmiana dostawców ma związek głównie ze zmianą asortymentu w pralnictwie i chłodnictwie. Począwszy od II kwartału br. Grupa zastępuje towary pochodzące ze sprzedanych fabryk towarami pozyskiwanymi z innych źródeł, w tym zarówno europejskich, jak i azjatyckich. Warto zaznaczyć, iŜ poprawa rentowności nastąpiła w warunkach wzrostu cen surowców, w tym najwyŜszy średni wzrost dotyczył cen stali.

Rys. Zysk operacyjny EBIT i marŜa EBIT (mln zł) 90

6.00%

80 5.00% 70 60

4.00%

50 40

80

30

85

2.00%

52 42

20 28

3.00%

34

1.00%

10 0

0.00% 2008

2009

2010

2011

2012p

2013p

Źródło: sprawozdania Spółki, BM BGś.

Średnia cena tony stali w całym 2011 vs 2010 była wyŜsza o 7% pomimo tego, Ŝe w samym IV kwartale była o około 5% niŜsza r/r. Zysk operacyjny wzrósł o 19,3 mln zł pomimo wzrostu kosztów ogólnego zarządu, który wynika głównie ze wzrostu wydatków na kampanię reklamową na rynku polskim i rosyjskim oraz

7

jednorazowego odpisu na trudno ściągalne naleŜności od klientów słowackich dotyczący lat poprzednich w kwocie 5,7 mln zł. Poprawa wyniku na działalności finansowej to efekt głownie korzystnego salda róŜnic kursowych. Poziom odsetek od zadłuŜenia odsetkowego był na nieco wyŜszym poziomie jak w 2010 roku (o 1,5 mln zł) i wyniósł około 17,6 mln zł. Zysk brutto osiągnięty w 2011 roku był wyŜszy o 22,5 mln zł niŜ w analogicznym okresie ubiegłego roku. Zysk netto natomiast był wyŜszy aŜ o 65,9 mln zł i wyniósł 80,9 mln zł. Osiągnięcie zysku netto na poziomie znacznie przekraczającym zysk brutto to efekt utworzenia aktywa na odroczony podatek dochodowy (19% od róŜnicy pomiędzy wartością podatkową a księgową) w związku z ujawnieniem wartości znaku towarowego Amica poprzez wniesienie aportem do spółki zaleŜnej. Wartość aportu wyniosła 241.5 mln zł. PowyŜsza transakcja ma na celu utworzenie centrum zarządzania marką w spółce Amika Marketing. Produkcja sprzętu AGD w Polsce wzrosła w roku 2011 o ponad 20%, dzięki czemu nasz rynek zostaje liderem europejskim, pod względem dynamiki jak podała firma Euromonitor International. Oprócz największego krajowego producenta AGD spółki Amica Wronki, fabryki w Polsce posiadają takie światowe koncerny jak Bosch-Siemens (fabryka pralek), Indesit (fabryka kuchni i lodówek), Elektrolux (fabryka zmywarek i pralek) oraz Whirlpool (fabryka lodówek) oraz LG Electronics (fabryka lodówek) oaz Samsung, który za 220 mln zł nabył część zorganizowanego zakładu od Amiki Wronki.

Eksport Wzrost przychodów na rynkach zagranicznych nastąpił głównie dzięki wyŜszej sprzedaŜy na rynku wschodnim, w tym głównie w Rosji, gdzie sprzedaŜ zrealizowana stanowiła 37% całości. W pierwszym kwartale 2012 roku sprzedaŜ zagraniczna Grupy Amiki osiągnęła wartość ponad 57 mln EUR i była o 17% wyŜsza w porównaniu z analogicznym okresem roku ubiegłego. SprzedaŜ na tym rynku odbyła się częściowo za pomocą spółki Hansa, a w mniejszym stopniu przez sprzedaŜ bezpośrednio z Amiki Wronki S.A. do klientów. W całym roku 2011 udział marki Hansa w segmencie sprzętu grzejnego wolnostojącego wzrósł o 1,3 p.p. i wyniósł 13,7%. SprzedaŜ Spółki Hansa w tym regionie wzrosła w ujęciu rok do roku o ponad 53%. W najbardziej strategicznym segmencie rynku (sprzęt grzejny) obroty zwiększyły się o prawie 59% w ujęciu rok do roku. Hansa jest najchętniej kupowaną marką w Rosji. W grudniu ubiegłego roku udział rynkowy Hansy w tym segmencie przekroczył 15%. Drugim co do wielkości rynkiem zbytu w analogicznym okresie był rynek niemiecki obsługiwany przez Amikę International. Obroty zrealizowane na tym rynku stanowiły 36% sprzedaŜy zagranicznej Grupy Amica i były wyŜsze o ponad 13% w porównaniu z analogicznym okresem roku ubiegłego. NajwyŜszą dynamiką charakteryzowały się lodówki oraz mikrofalówki, których sprzedaŜ wzrosła w ujęciu rok do roku o odpowiednio 49% i 28%. Znaczący wzrost zanotowały takŜe okapy. SprzedaŜ tej grupy produktowej wzrosła o 15% w porównaniu z rokiem 2011. Warto równieŜ podkreślić wzrost sprzedaŜy sprzętu grzejnego o 21%. Udział rynku skandynawskiego, na którym działa Gram, w sprzedaŜy zagranicznej Grupy ogółem wyniósł w pierwszym kwartale 2012 roku 11%. W porównaniu z analogicznym okresem roku ubiegłego obroty w tym regionie spadły o 2%. NajwaŜniejsze odchylenie negatywne odnotowano w segmencie sprzętu grzejnego oraz zmywarek. Dzięki wymianie asortymentu udało się odwrócić tendencję spadkową w lodówkach.

8

Rys. Struktura sprzedaŜy eksportowej (mln zł) 250,00

46,87 21%

200,00

150,00 26,52 20% 27,85 21%

100,00

71,42 32%

56,98 37%

31,83 24%

50,00

31,25 14%

27,72 18% 26,18 17%

45,09 34%

43,12 28%

2009

2010

73,66 33%

-

Region zachodni

Region wschodni

Region północny

2011 Region południe i pozostali

Źródło: sprawozdania Spółki, BM BGś Działająca na rynku czeskim i słowackim Amica Commerce, stanowi 5% sprzedaŜy zagranicznej Grupy. Obroty zrealizowane przez tę Spółkę w pierwszych trzech miesiącach 2012 wzrosły o blisko 18% w ujęciu rok do roku. Wzrost ten jest wynikiem dynamicznego rozwoju dwóch kategorii produkowanych: sprzętu grzejnego (+27%) oraz pralek (+82%). Pozostała sprzedaŜ zagraniczna grupy generowana przez Amikę z bezpośrednimi klientami na innych rynkach była na poziomie zbliŜonym do roku ubiegłego, stanowiąc 12% sprzedaŜy zagranicznej Grupy. NajwaŜniejszą dynamiką sprzedaŜy na Ukrainie oraz w krajach Europy Południowo Wschodniej. Na rynkach tych sprzedaŜ wzrosła o odpowiednio 22% i 18%.

Działalność operacyjna Działalność Grupy Kapitałowej koncentruje się na 5 segmentach:

Sprzęt grzejny

Sprzęt chłodniczy

Sprzęt piorący

Inne towary

Materiały i usługi

9

Rys. SprzedaŜ Grupy w podziale na segmenty operacyjne

6% KUCHNIE 16% LODÓWKI

PRALKI

6% 59%

TOWARY (mały sprzęt agd)

13% MATERIAŁY I USŁUGI

Źródło: sprawozdania Spółki, BM BGś Sprzęt grzejny jest podstawową działalnością Grupy Amica. Produkowany jest sprzęt grzejny, który posiada najwyŜszą dla tego rodzaju wyrobów klasę efektywności energetycznej A. W dwóch ostatnich latach dominował trend wzrostowy. Wroniecka Amica rozbudowała fabrykę kuchenek i piekarników. W 2011 r. fabrykę opuściło ich niespełna milion. W obecnym roku, gdy zakończą się planowane inwestycję, moc produkcyjna będzie wynosiła 1,1 miliona sztuk tocznie. Spółka zamierza rozwijać sprzedaŜ pod trzema brandami: Amica, Gram, Hansa. Do 2013 r. moce mają wzrosnąć do 1,45 mln kuchenek. Dzięki tym inwestycjom sprzedaŜ do 2015 r. moŜe rosnąć średnio o 10% rocznie. Obecnie we własnej fabryce Amica produkuje jedynie kuchnie i piekarniki. Pozostały sprzęt pod marką Amica produkują zewnętrzni producenci. To skutek zmian, które zaszły w Amice w ostatnich latach, sprzedaŜy Samsungowi wydzielonej części zakładu. Sprzęt grzejny Sprzęt grzejny, do którego zalicza się: •

Kuchnie

•

Kuchenki

•

Płyty gazowe, elektryczne, elektryczno-gazowe wolnostojące i do zabudowy w meble kuchenne

Rys. Przychody i zysk brutto ze sprzedaŜy segmentu sprzętu grzejnego (mln zł) 300,0

282,2 241,4

250,0 199,5 200,0

236,7

239,3

190,9 175,4 162,1