Resumen Nic 16 131t51

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Resumen Nic 16 as PDF for free.

More details 6y5l6z

- Words: 2,633

- Pages: 7

RESUMEN NIC 16 – PROPIEDADES, PLANTA Y EQUIPO

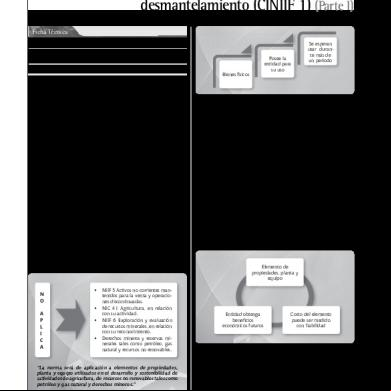

NORMAS QUE REGULAN PPE: Norma General: NIC 16 Normas Complementarias: NIC 2, NIC 8, NIC 12, NIC 17, NIC 19, NIC 20, NIC 23, NIC 36, NIC 37, NIC 40 Y NIIF 5.

OBJETIVO:

o o o o o o o

o o o

Prescribir el tratamiento contable de PPE, para que los s de los estados financieros puedan conocer acerca de la inversión, así como también loscambios que se hayan producido de PPE en la empresa. Los principales problemas que representa el reconocimiento contable de PPE son la contabilización de los activos, la determinación de su importe en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos. ALCANCE: Debe ser aplicada en la contabilización de los elementos de PPE, salvo cuando otra Norma exija o permita un tratamiento contable diferente. No será de aplicación en: PPE clasificadas como activos no corrientes mantenidos para la venta. Activos Biológicos relacionados con la agricultura. Reconocimiento y medición de activos para exploración y evaluación (Recursos Minerales) Derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares. RESUMEN: RECONOCIMIENTO Costos Iniciales Costos Posteriores MEDICIÓN EN EL MOMENTO DEL RECONOCIMIENTO Componentes del costo Medición del costo MEDICIÓN POSTERIOR AL RECONOCIMIENTO Modelo del costo Modelo de revaluación Depreciación Importe depreciable y periodo de depreciación Método de depreciación Deterioro del valor Compensación por deterioro del valor BAJA EN CUENTAS INFORMACION A REVELAR

RECONOCIMIENTO: Un elemento de PPE se reconocerá como activo si, y sólo si (requisitos): Sea probable que la entidad obtenga beneficios económicos futuros derivados del mismo. (Generación de Flujos Futuros) El costo del elemento pueda medirse con fidelidad. (Valoración Fiable) Los repuestos importantes que la empresa deba utilizar durante más de un período (vida útil considerable) cumplen las condiciones de ser clasificados como PPE. Costos Iniciales: Algunos elementos de PPE que a pesar que no incrementen los beneficios económicos pueden ser necesarios para que otros elementos si incrementen los beneficios económicos, por lo tanto, deben ser reconocidos como elementos de PPE. Costos Posteriores: Mantenimiento diario (No se debe incluir en el importe de los elementos de PPE se debe llevar a gasto) Reemplazo de Componentes: Si son componentes que se reemplazan en forma periódica y tienen una duración importante y cumplen con los requisitos de reconocimiento se deben incorporar al importe de los elementos de PPE.

MEDICION EN EL MOMENTO DEL RECONOCIMIENTO

o o o o o o o

Componentes del costo: Su precio de adquisición (A), incluidos los aranceles de importación (B) y los impuestos no recuperables que recaigan sobre la adquisición (B), después de deducir cualquier descuento o rebaja en el precio (A). Todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia. Costos de beneficios a los empleados que procedan directamente en la construcción o adquisición (B). Costos de preparación del emplazamiento físico (B). Costos de entrega inicial y los de manipulación o transporte posterior. Costos de instalación y montaje (B). Costos de comprobación que el activo funciona bien (B). Honorarios profesionales (B). La estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre una entidad cuando adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo.

Fórmula: i: Tasa de mercado n: Fecha estimada de vida útil del activo Ejemplo:

o o o o o o o

Se adquiere a fines de diciembre del año 2000, un terreno en $500.000.000.- para la instalación de un vertedero, los demás costos directamente relacionados con la adquisición son: Notario $1.000.000.Registros $200.000.Tasación $100.000.- y Otros $150.000.Se estima que la rehabilitación del terreno luego de su vida útil (20 años), asciende a $50.000.000.El activo fijo entró en funcionamiento el 03 de enero de 2001 La tasa de interés utilizada por la empresa es 4% anual. Se pide: Desarrolle las contabilización inicial y los cierres de 2001 y 2002. Determinación del Costo de adquisición del Terreno

Valor Terreno

Notario

500.000.000

1.000.000

Registros

200.000

Tasación

100.000

Otros

150.000

Estimación rehabilitación terreno

22.819.347

Costo Total Terreno

524.269.347

31-12-00 Terreno

524.269.347 Banco

501.450.000

Prov. Rehabilitación Terreno

22.819.347

31-12-01 Depreciación Terreno

26.213.467

Dep. Acum. Terreno Gasto Financiero Prov. Rehabilitación Terreno

26.213.467

912.774 912.774

No serán considerados costos de un elemento de PPE: Costos de apertura de una nueva instalación productiva. Costos de introducción de un nuevo producto o servicio (incluyendo los costos de actividades publicitarias y promocionales) Costos de apertura de un negocio en una nueva localización o dirigido a un nuevo segmento de clientela (incluyendo los costos de formación del personal) No se incluirán en el importe en los libros de un elemento de PPE: Costos incurridos cuando un elemento, capaz de operar de la forma prevista por la gerencia, todavía tiene que ser puesto en marcha o está operando por debajo de su capacidad plena; Pérdidas operativas iniciales, tales como las incurridas mientras se desarrolla la demanda de los productos que se elaboran con el elemento; y Costos de reubicación o reorganización de parte o de la totalidad de las operaciones de la entidad.

Medición del Costo: El costo de un elemento de propiedades, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, la diferencia entre el precio equivalente al efectivo y el total de los pagos se reconocerá como intereses a lo largo del periodo del crédito a menos que tales intereses se capitalicen de acuerdo con la NIC 23. MEDICION POSTERIOR AL RECONOCIMIENTO La empresa eligirá como política contable el modelo del costo o el modelo de revaluación y aplicará esta política a todos los elementos que compongan una clase de propiedades, planta y equipo. No se puede aplicar diferentes políticas para cada uno de los elementos que compongan una clase de PPE.

Clases de elementos considerados como PPE:

Terrenos Terrenos y edificios Maquinarias Buques Aeronaves Vehículos de motor Mobiliario y enceres Equipo de oficina

Modelo del Costo: Costo Inicial menos su depreciación acumulada y menos pérdida cumulada por deterioro.

Modelo de Revaluación:

Su valor razonable pueda medirse con fiabilidad menos su depreciación acumulada y pérdida por deterioro. La revaluación se debe hacer en forma periódica para que su valor no diste demasiado de su valor razonable, dependiendo de la variación de los elementos de PPE, si la variación es pequeña no corresponde. El valor razonable se puede obtener a través de tasaciones en el mercado. Si no existe mercado la empresa puede utilizar otros métodos para calcular su valor razonable(ingresos futuros y costo de reposición) Si se revalúa un elemento de PPE, se revaluarán también todos los elementos que pertenezcan a la misma clase de activos. Si se incrementa el importe en libros de un activo como consecuencia de una revaluación, este aumento se reconocerá directamente en otro resultado integral y se acumulará en el patrimonio, bajo el encabezamiento de superávit de revaluación. Sin embargo, el incremento se reconocerá en el resultado del periodo en la medida en que sea una reversión de un decremento por una revaluación del mismo activo reconocido anteriormente en el resultado del periodo. Cuando se reduzca el importe en libros de un activo como consecuencia de una revaluación, tal disminución se reconocerá en el resultado del periodo. Sin embargo, la disminución se reconocerá en otro resultado integral en la medida en que existiera saldo acreedor en el superávit de revaluación en relación con ese activo. La disminución reconocida en otro resultado integral reduce el importe acumulado en el patrimonio contra la cuenta de superávit de revaluación. No se puede volver al método del Costo Histórico.

Depreciación: Se depreciará de forma separada cada parte de un elemento de propiedades, planta y equipo que tenga un costo significativo con relación al costo total del elemento, sin embargo, será voluntario el hacerlo del igual forma si las partes no fuesen significativas. El cargo por depreciación de cada periodo se reconocerá en el resultado del periodo, salvo que se haya incluido en el importe en libros de otro activo. Importe depreciable y periodo de depreciación: El importe depreciable de un activo se distribuirá de forma sistemática a lo largo de su vida útil. El valor residual y la vida útil de un activo se revisarán, como mínimo, al término de cada periodo anual y, si las expectativas difirieren de las estimaciones previas, los cambios se contabilizarán como un cambio en una estimación contable, de acuerdo con la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores. La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia. La depreciación de un activo cesará en la fecha más temprana entre aquélla en que el activo se clasifique como mantenido para la venta. Los terrenos y los edificios son activos separados, y se contabilizarán por separado, incluso si han sido adquiridos de forma conjunta. Con algunas excepciones, tales como minas, canteras y vertederos, los terrenos tienen una vida ilimitada y por tanto no se deprecian. Los edificios tienen una vida limitada y, por tanto, son activos depreciables. Un incremento en el valor de los terrenos en los que se asienta un edificio no afectará a la determinación del importe depreciable del edificio. Método de Depreciación: El método de depreciación utilizado reflejará el patrón con arreglo al cual se espera que sean consumidos, por parte de la entidad, los beneficios económicos futuros del activo. El método de depreciación aplicado a un activo se revisará, como mínimo, al término de cada periodo anual y, si hubiera habido un cambio significativo en el patrón esperado de consumo de los beneficios económicos futuros incorporados al activo, se cambiará para reflejar el nuevo patrón. Dicho cambio se contabilizará como un cambio en una estimación contable, de acuerdo con la NIC 8.

Pueden utilizarse diversos métodos de depreciación para distribuir el importe depreciable de un activo de forma sistemática a lo largo de su vida útil. Entre los mismos se incluyen el método lineal, el método de depreciación decreciente y el método de las unidades de producción.

Deterioro del Valor: Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos. En dicha Norma se explica cómo debe proceder la entidad para la revisión del importe en libros de sus activos, cómo ha de determinar el importe recuperable de un activo y cuándo debe proceder a reconocer, o en su caso, revertir, las pérdidas por deterioro del valor. Compensación por deterioro del valor: Las compensaciones procedentes de terceros, por elementos de propiedades, planta y equipo que hayan experimentado un deterioro del valor, se hayan perdido o se hayan abandonado, se incluirán en el resultado del periodo cuando tales compensaciones sean exigibles.

BAJA EN CUENTAS

o o o o

El importe en libros de un elemento de propiedades, planta y equipo se dará de baja en cuentas: Por su disposición; o cuando no se espere obtener beneficios económicos futuros por su uso o disposición. La pérdida o ganancia surgida al dar de baja un elemento de propiedades, planta y equipo se incluirá en el resultado del periodo cuando la partida sea dada de baja en cuentas (a menos que la NIC 17 establezca otra cosa, en caso de una venta con arrendamiento financiero posterior). Las ganancias no se clasificarán como ingresos de actividades ordinarias. La pérdida o ganancia derivada de la baja en cuentas de un elemento de propiedades, planta y equipo, se determinará como la diferencia entre el importe neto que, en su caso, se obtenga por la disposición y el importe en libros del elemento.

INFORMACION A REVELAR

En los estados financieros se revelará, con respecto a cada una de las clases de propiedades, planta y equipo, la siguiente información:

(a) las bases de medición utilizadas para determinar el importe en libros bruto; (b) los métodos de depreciación utilizados; (c) las vidas útiles o las tasas de depreciación utilizadas; (d) el importe en libros bruto y la depreciación acumulada (junto con el importe acumulado de las pérdidas por deterioro de valor), tanto al principio como al final de cada periodo; y (e) una conciliación entre los valores en libros al principio y al final del periodo, mostrando: (i) las adiciones; (ii) los activos clasificados como mantenidos para la venta o incluidos en un grupo de activos para su disposición que haya sido clasificado como mantenido para la venta, de acuerdo con la NIIF 5, así como otras disposiciones; (iii) las adquisiciones realizadas mediante combinaciones de negocios;

(iv) los incrementos o disminuciones, resultantes de las revaluaciones, de acuerdo con los párrafos 31, 39 y 40, así como las pérdidas por deterioro del valor reconocidas, o revertidas en otro resultado integral, en función de lo establecido en la NIC 36; (v) las pérdidas por deterioro del valor reconocidas en el resultado del periodo, aplicando la NIC 36; (vi) las pérdidas por deterioro de valor que hayan revertido, y hayan sido reconocidas en el odo, de acuerdo con la NIC 36; (vii) la depreciación; (viii) las diferencias netas de cambio surgidas en la conversión de estados de la moneda funcional a una moneda de presentación diferente, incluyendo también las diferencias de conversión de un operación en el extranjero a la moneda de presentación de la entidad que informa; y (ix) otros cambios.

En los estados financieros se revelará también:

(a) la existencia y los importes correspondientes a las restricciones de titularidad, así como las propiedades, planta y equipo que están afectos como garantía al cumplimiento de obligaciones; (b) el importe de los desembolsos reconocidos en el importe en libros, en los casos de elementos de propiedades, planta y equipo en curso de construcción; (c) el importe de los compromisos de adquisición de propiedades, planta y equipo; y (d) si no se ha revelado de forma separada en el estado del resultado integral, el importe de compensaciones de terceros que se incluyen en el resultado del periodo por elementos de propiedades, planta y equipo cuyo valor se hubiera deteriorado, perdido o entregado.

Cuando los elementos de propiedades, planta y equipo se contabilicen por sus valores revaluados, se revelará la siguiente información:

(a) la fecha efectiva de la revaluación; (b) si se han utilizado los servicios de un tasador independiente; (c) los métodos y las hipótesis significativas aplicadas en la estimación del valor razonable de los elementos; (d) en qué medida el valor razonable de los elementos de propiedades, planta y equipo fue determinado directamente por referencia a los precios observables en un mercado activo o a recientes transacciones de mercado entre sujetos debidamente informados en condiciones de independencia, o fue estimado utilizando otras técnicas de valoración; (e) para cada clase de propiedades, planta y equipo que se haya revaluado, el importe en libros al que se habría reconocido si se hubieran contabilizado según el modelo del costo; y

(f) el superávit de revaluación, indicando los movimientos del periodo, así como cualquier restricción sobre la distribución de su saldo a los accionistas.

NORMAS QUE REGULAN PPE: Norma General: NIC 16 Normas Complementarias: NIC 2, NIC 8, NIC 12, NIC 17, NIC 19, NIC 20, NIC 23, NIC 36, NIC 37, NIC 40 Y NIIF 5.

OBJETIVO:

o o o o o o o

o o o

Prescribir el tratamiento contable de PPE, para que los s de los estados financieros puedan conocer acerca de la inversión, así como también loscambios que se hayan producido de PPE en la empresa. Los principales problemas que representa el reconocimiento contable de PPE son la contabilización de los activos, la determinación de su importe en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos. ALCANCE: Debe ser aplicada en la contabilización de los elementos de PPE, salvo cuando otra Norma exija o permita un tratamiento contable diferente. No será de aplicación en: PPE clasificadas como activos no corrientes mantenidos para la venta. Activos Biológicos relacionados con la agricultura. Reconocimiento y medición de activos para exploración y evaluación (Recursos Minerales) Derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares. RESUMEN: RECONOCIMIENTO Costos Iniciales Costos Posteriores MEDICIÓN EN EL MOMENTO DEL RECONOCIMIENTO Componentes del costo Medición del costo MEDICIÓN POSTERIOR AL RECONOCIMIENTO Modelo del costo Modelo de revaluación Depreciación Importe depreciable y periodo de depreciación Método de depreciación Deterioro del valor Compensación por deterioro del valor BAJA EN CUENTAS INFORMACION A REVELAR

RECONOCIMIENTO: Un elemento de PPE se reconocerá como activo si, y sólo si (requisitos): Sea probable que la entidad obtenga beneficios económicos futuros derivados del mismo. (Generación de Flujos Futuros) El costo del elemento pueda medirse con fidelidad. (Valoración Fiable) Los repuestos importantes que la empresa deba utilizar durante más de un período (vida útil considerable) cumplen las condiciones de ser clasificados como PPE. Costos Iniciales: Algunos elementos de PPE que a pesar que no incrementen los beneficios económicos pueden ser necesarios para que otros elementos si incrementen los beneficios económicos, por lo tanto, deben ser reconocidos como elementos de PPE. Costos Posteriores: Mantenimiento diario (No se debe incluir en el importe de los elementos de PPE se debe llevar a gasto) Reemplazo de Componentes: Si son componentes que se reemplazan en forma periódica y tienen una duración importante y cumplen con los requisitos de reconocimiento se deben incorporar al importe de los elementos de PPE.

MEDICION EN EL MOMENTO DEL RECONOCIMIENTO

o o o o o o o

Componentes del costo: Su precio de adquisición (A), incluidos los aranceles de importación (B) y los impuestos no recuperables que recaigan sobre la adquisición (B), después de deducir cualquier descuento o rebaja en el precio (A). Todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia. Costos de beneficios a los empleados que procedan directamente en la construcción o adquisición (B). Costos de preparación del emplazamiento físico (B). Costos de entrega inicial y los de manipulación o transporte posterior. Costos de instalación y montaje (B). Costos de comprobación que el activo funciona bien (B). Honorarios profesionales (B). La estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre una entidad cuando adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo.

Fórmula: i: Tasa de mercado n: Fecha estimada de vida útil del activo Ejemplo:

o o o o o o o

Se adquiere a fines de diciembre del año 2000, un terreno en $500.000.000.- para la instalación de un vertedero, los demás costos directamente relacionados con la adquisición son: Notario $1.000.000.Registros $200.000.Tasación $100.000.- y Otros $150.000.Se estima que la rehabilitación del terreno luego de su vida útil (20 años), asciende a $50.000.000.El activo fijo entró en funcionamiento el 03 de enero de 2001 La tasa de interés utilizada por la empresa es 4% anual. Se pide: Desarrolle las contabilización inicial y los cierres de 2001 y 2002. Determinación del Costo de adquisición del Terreno

Valor Terreno

Notario

500.000.000

1.000.000

Registros

200.000

Tasación

100.000

Otros

150.000

Estimación rehabilitación terreno

22.819.347

Costo Total Terreno

524.269.347

31-12-00 Terreno

524.269.347 Banco

501.450.000

Prov. Rehabilitación Terreno

22.819.347

31-12-01 Depreciación Terreno

26.213.467

Dep. Acum. Terreno Gasto Financiero Prov. Rehabilitación Terreno

26.213.467

912.774 912.774

No serán considerados costos de un elemento de PPE: Costos de apertura de una nueva instalación productiva. Costos de introducción de un nuevo producto o servicio (incluyendo los costos de actividades publicitarias y promocionales) Costos de apertura de un negocio en una nueva localización o dirigido a un nuevo segmento de clientela (incluyendo los costos de formación del personal) No se incluirán en el importe en los libros de un elemento de PPE: Costos incurridos cuando un elemento, capaz de operar de la forma prevista por la gerencia, todavía tiene que ser puesto en marcha o está operando por debajo de su capacidad plena; Pérdidas operativas iniciales, tales como las incurridas mientras se desarrolla la demanda de los productos que se elaboran con el elemento; y Costos de reubicación o reorganización de parte o de la totalidad de las operaciones de la entidad.

Medición del Costo: El costo de un elemento de propiedades, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, la diferencia entre el precio equivalente al efectivo y el total de los pagos se reconocerá como intereses a lo largo del periodo del crédito a menos que tales intereses se capitalicen de acuerdo con la NIC 23. MEDICION POSTERIOR AL RECONOCIMIENTO La empresa eligirá como política contable el modelo del costo o el modelo de revaluación y aplicará esta política a todos los elementos que compongan una clase de propiedades, planta y equipo. No se puede aplicar diferentes políticas para cada uno de los elementos que compongan una clase de PPE.

Clases de elementos considerados como PPE:

Terrenos Terrenos y edificios Maquinarias Buques Aeronaves Vehículos de motor Mobiliario y enceres Equipo de oficina

Modelo del Costo: Costo Inicial menos su depreciación acumulada y menos pérdida cumulada por deterioro.

Modelo de Revaluación:

Su valor razonable pueda medirse con fiabilidad menos su depreciación acumulada y pérdida por deterioro. La revaluación se debe hacer en forma periódica para que su valor no diste demasiado de su valor razonable, dependiendo de la variación de los elementos de PPE, si la variación es pequeña no corresponde. El valor razonable se puede obtener a través de tasaciones en el mercado. Si no existe mercado la empresa puede utilizar otros métodos para calcular su valor razonable(ingresos futuros y costo de reposición) Si se revalúa un elemento de PPE, se revaluarán también todos los elementos que pertenezcan a la misma clase de activos. Si se incrementa el importe en libros de un activo como consecuencia de una revaluación, este aumento se reconocerá directamente en otro resultado integral y se acumulará en el patrimonio, bajo el encabezamiento de superávit de revaluación. Sin embargo, el incremento se reconocerá en el resultado del periodo en la medida en que sea una reversión de un decremento por una revaluación del mismo activo reconocido anteriormente en el resultado del periodo. Cuando se reduzca el importe en libros de un activo como consecuencia de una revaluación, tal disminución se reconocerá en el resultado del periodo. Sin embargo, la disminución se reconocerá en otro resultado integral en la medida en que existiera saldo acreedor en el superávit de revaluación en relación con ese activo. La disminución reconocida en otro resultado integral reduce el importe acumulado en el patrimonio contra la cuenta de superávit de revaluación. No se puede volver al método del Costo Histórico.

Depreciación: Se depreciará de forma separada cada parte de un elemento de propiedades, planta y equipo que tenga un costo significativo con relación al costo total del elemento, sin embargo, será voluntario el hacerlo del igual forma si las partes no fuesen significativas. El cargo por depreciación de cada periodo se reconocerá en el resultado del periodo, salvo que se haya incluido en el importe en libros de otro activo. Importe depreciable y periodo de depreciación: El importe depreciable de un activo se distribuirá de forma sistemática a lo largo de su vida útil. El valor residual y la vida útil de un activo se revisarán, como mínimo, al término de cada periodo anual y, si las expectativas difirieren de las estimaciones previas, los cambios se contabilizarán como un cambio en una estimación contable, de acuerdo con la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores. La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia. La depreciación de un activo cesará en la fecha más temprana entre aquélla en que el activo se clasifique como mantenido para la venta. Los terrenos y los edificios son activos separados, y se contabilizarán por separado, incluso si han sido adquiridos de forma conjunta. Con algunas excepciones, tales como minas, canteras y vertederos, los terrenos tienen una vida ilimitada y por tanto no se deprecian. Los edificios tienen una vida limitada y, por tanto, son activos depreciables. Un incremento en el valor de los terrenos en los que se asienta un edificio no afectará a la determinación del importe depreciable del edificio. Método de Depreciación: El método de depreciación utilizado reflejará el patrón con arreglo al cual se espera que sean consumidos, por parte de la entidad, los beneficios económicos futuros del activo. El método de depreciación aplicado a un activo se revisará, como mínimo, al término de cada periodo anual y, si hubiera habido un cambio significativo en el patrón esperado de consumo de los beneficios económicos futuros incorporados al activo, se cambiará para reflejar el nuevo patrón. Dicho cambio se contabilizará como un cambio en una estimación contable, de acuerdo con la NIC 8.

Pueden utilizarse diversos métodos de depreciación para distribuir el importe depreciable de un activo de forma sistemática a lo largo de su vida útil. Entre los mismos se incluyen el método lineal, el método de depreciación decreciente y el método de las unidades de producción.

Deterioro del Valor: Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos. En dicha Norma se explica cómo debe proceder la entidad para la revisión del importe en libros de sus activos, cómo ha de determinar el importe recuperable de un activo y cuándo debe proceder a reconocer, o en su caso, revertir, las pérdidas por deterioro del valor. Compensación por deterioro del valor: Las compensaciones procedentes de terceros, por elementos de propiedades, planta y equipo que hayan experimentado un deterioro del valor, se hayan perdido o se hayan abandonado, se incluirán en el resultado del periodo cuando tales compensaciones sean exigibles.

BAJA EN CUENTAS

o o o o

El importe en libros de un elemento de propiedades, planta y equipo se dará de baja en cuentas: Por su disposición; o cuando no se espere obtener beneficios económicos futuros por su uso o disposición. La pérdida o ganancia surgida al dar de baja un elemento de propiedades, planta y equipo se incluirá en el resultado del periodo cuando la partida sea dada de baja en cuentas (a menos que la NIC 17 establezca otra cosa, en caso de una venta con arrendamiento financiero posterior). Las ganancias no se clasificarán como ingresos de actividades ordinarias. La pérdida o ganancia derivada de la baja en cuentas de un elemento de propiedades, planta y equipo, se determinará como la diferencia entre el importe neto que, en su caso, se obtenga por la disposición y el importe en libros del elemento.

INFORMACION A REVELAR

En los estados financieros se revelará, con respecto a cada una de las clases de propiedades, planta y equipo, la siguiente información:

(a) las bases de medición utilizadas para determinar el importe en libros bruto; (b) los métodos de depreciación utilizados; (c) las vidas útiles o las tasas de depreciación utilizadas; (d) el importe en libros bruto y la depreciación acumulada (junto con el importe acumulado de las pérdidas por deterioro de valor), tanto al principio como al final de cada periodo; y (e) una conciliación entre los valores en libros al principio y al final del periodo, mostrando: (i) las adiciones; (ii) los activos clasificados como mantenidos para la venta o incluidos en un grupo de activos para su disposición que haya sido clasificado como mantenido para la venta, de acuerdo con la NIIF 5, así como otras disposiciones; (iii) las adquisiciones realizadas mediante combinaciones de negocios;

(iv) los incrementos o disminuciones, resultantes de las revaluaciones, de acuerdo con los párrafos 31, 39 y 40, así como las pérdidas por deterioro del valor reconocidas, o revertidas en otro resultado integral, en función de lo establecido en la NIC 36; (v) las pérdidas por deterioro del valor reconocidas en el resultado del periodo, aplicando la NIC 36; (vi) las pérdidas por deterioro de valor que hayan revertido, y hayan sido reconocidas en el odo, de acuerdo con la NIC 36; (vii) la depreciación; (viii) las diferencias netas de cambio surgidas en la conversión de estados de la moneda funcional a una moneda de presentación diferente, incluyendo también las diferencias de conversión de un operación en el extranjero a la moneda de presentación de la entidad que informa; y (ix) otros cambios.

En los estados financieros se revelará también:

(a) la existencia y los importes correspondientes a las restricciones de titularidad, así como las propiedades, planta y equipo que están afectos como garantía al cumplimiento de obligaciones; (b) el importe de los desembolsos reconocidos en el importe en libros, en los casos de elementos de propiedades, planta y equipo en curso de construcción; (c) el importe de los compromisos de adquisición de propiedades, planta y equipo; y (d) si no se ha revelado de forma separada en el estado del resultado integral, el importe de compensaciones de terceros que se incluyen en el resultado del periodo por elementos de propiedades, planta y equipo cuyo valor se hubiera deteriorado, perdido o entregado.

Cuando los elementos de propiedades, planta y equipo se contabilicen por sus valores revaluados, se revelará la siguiente información:

(a) la fecha efectiva de la revaluación; (b) si se han utilizado los servicios de un tasador independiente; (c) los métodos y las hipótesis significativas aplicadas en la estimación del valor razonable de los elementos; (d) en qué medida el valor razonable de los elementos de propiedades, planta y equipo fue determinado directamente por referencia a los precios observables en un mercado activo o a recientes transacciones de mercado entre sujetos debidamente informados en condiciones de independencia, o fue estimado utilizando otras técnicas de valoración; (e) para cada clase de propiedades, planta y equipo que se haya revaluado, el importe en libros al que se habría reconocido si se hubieran contabilizado según el modelo del costo; y

(f) el superávit de revaluación, indicando los movimientos del periodo, así como cualquier restricción sobre la distribución de su saldo a los accionistas.

Related Documents 3h463d

Resumen Nic 16 131t51

December 2019 49

Resumen Nic 16 131t51

April 2023 0

Resumen Nic 16 131t51

December 2019 27

Nic 16 s545f

May 2022 0

Nic 16 s545f

October 2020 0

Nic 16 Vs Nic 40 313p4g

May 2022 0More Documents from "'JoseIgnacioCepeda" q734i