Resumen Nic 16 131t51

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Resumen Nic 16 as PDF for free.

More details 6y5l6z

- Words: 1,629

- Pages: 3

Resumen técnico comentado NIC 16 Propiedades, Planta y Equipo emitida el 1 de enero de 2009

www.globalgaap.co

El extracto ha sido preparado por el equipo técnico de la Fundación IASC. Los comentarios han sido elaborados por los profesionales adscritos a Cardozo & Co. Business Consultants. Estos comentarios son un aporte a la literatura contable, no constituyen una opinión. Para tal caso debe consultar un profesional.

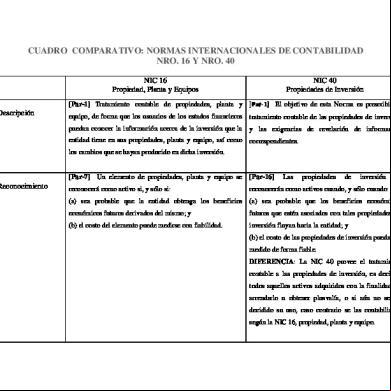

El objetivo de esta Norma es prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los s de los estados financieros puedan conocer la informacioìn acerca de la inversioìn que la entidad tiene en sus propiedades, planta y equipo, asiì como los cambios que se hayan producido en dicha inversioìn. Los principales problemas que presenta el reconocimiento contable de propiedades, planta y equipo son la contabilizacioìn de los activos, la determinacioìn de su importe en libros y los cargos por depreciacioìn y peìrdidas por deterioro que deben reconocerse con relacioìn a los mismos. De acuerdo con la definición de los componentes de P, P & E la entidad, tendrá que reclasificar algunos de los componentes que están bajo este criterio como las propiedades de inversión (NIC 40), inventarios (referenciainventarios para mantenimiento, NIC 2) y los arrendamiento (NIC 17). Las propiedades, planta y equipo son los activos tangibles que: 1. (a) posee una entidad para su uso en la produccioìn o suministro de bienes y servicios, para arrendarlos a terceros o para propoìsitos istrativos; y 2. (b) se esperan usar durante maìs de un periodo. Un elemento de propiedades, planta y equipo se reconoceraì como activo si, y soìlo si: 1. (a) sea probable que la entidad obtenga los beneficios econoìmicos futuros derivados del mismo; y 2. (b) el costo del activo para la entidad pueda ser valorado con fiabilidad. Medicioìn en el reconocimiento: Un elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se mediraì por su costo. El costo de un elemento de propiedades, planta y equipo seraì el precio equivalente al efectivo en la fecha de reconocimiento. Si el pago se aplaza maìs allaì de los teìrminos normales de creìdito, la diferencia entre el precio equivalente al efectivo y el total de los pagos se reconoceraì como intereses a lo largo del periodo del creìdito a menos que tales intereses se capitalicen de acuerdo con la NIC 23. El costo de un activo lo constituyen factores que crean valor agregado en el mismo, es decir, que cambian sus condiciones y naturaleza, para que dicho activo se utilice de acuerdo con los criterios de la istración de la entidad. Los pagos de financiamiento o intereses no modifican el estado del activo, por tanto se reconocen en el estado de resultados.

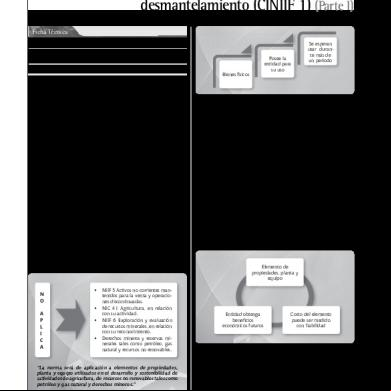

El costo de los elementos de propiedades, planta y equipo comprende: 1. (a) su precio de adquisicioìn, incluidos los aranceles de importacioìn y los impuestos indirectos no recuperables que recaigan sobre la adquisicioìn, despueìs de deducir cualquier descuento o rebaja del precio; 2. (b) todos los costos directamente relacionados con la ubicacioìn del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia; 3. (c) la estimacioìn inicial de los costos de desmantelamiento o retiro del elemento, asiì como la rehabilitacioìn del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento durante un determinado periodo, con propoìsitos distintos del de la produccioìn de inventarios durante tal periodo. Uno de los conceptos nuevos para los contadores en Colombia es el costo de desmantelamiento. Un ejemplo es una torre de telecomunicaciones que se construye en una propiedad privada. El contrato de construcción de la torre, permite la utilización del espacio por sólo cinco (5) años, por tanto a la finalización de dicho termino se debe retirar la torre. Estos costos de retiro deben capitalizarse al valor del activo, y se deprecian según su vida útil, en este caso (5) años. Medicioìn despueìs del reconocimiento: La entidad elegiraì como poliìtica contable el modelo del costo o el modelo de revaluacioìn, y aplicaraì esa poliìtica a todos los elementos que compongan una clase de propiedades, planta y equipo. En la implementación por primera vez de NIIF es fundamental tener en cuenta los lineamientos de la NIIF 1 Adopción por primera vez de las Normas Internacionales de Informacioìn Financiera, ya que permite la utilización del concepto de costo atribuido. Por otra parte, puede escoger el modelo del costo para una clase de P, P & E como muebles y enseres; y el modelo de revaluación para otra clase de P, P & E como equipo de computo. Por tanto, cada entidad dependiendo de las clases de P, P & E, debe evaluar el uso de las formas de medición disponibles y expresarlo en la política contable para P, P & E. Modelo de costo: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se contabilizaraì por su costo menos la depreciacioìn acumulada y el importe acumulado de las peìrdidas por deterioro del valor. Modelo de revaluacioìn: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad, se contabilizaraì por su valor revaluado, que es su valor razonable, en el momento de la revaluacioìn, menos la depreciacioìn acumulada y el importe acumulado de las peìrdidas por deterioro de valor que haya sufrido. Las revaluaciones se haraìn con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podriìa determinarse utilizando el valor razonable al final del periodo sobre el que se informa. Una de las preocupaciones de la gerencia, en el momento de la aplicación de NIIF, es la frecuencia o regularidad con que se debe realizar una revaluación, debido al alto costo que puede tener un avalúo dependiendo del volumen de activos de una entidad. Los avalúos se deben realizar, con la frecuencia que permita que los activos permanezcan en libros a su valor razonable. La entidad también debe evaluar el factor costo-beneficio, y tomar una decisión coherente en cuanto a este aspecto.

Si se incrementa el importe en libros de un activo como consecuencia de una revaluacioìn, este aumento se reconoceraì directamente en otro resultado integral y se acumularaì en el patrimonio, bajo el encabezamiento de superaìvit de revaluacioìn. Sin embargo, el incremento se reconoceraì en el resultado del periodo en la medida en que sea una reversioìn de un decremento por una revaluacioìn del mismo activo reconocido anteriormente en el resultado del periodo. Cuando se reduzca el importe en libros de un activo como consecuencia de una revaluacioìn, tal disminucioìn se reconoceraì en el resultado del periodo. Sin embargo, la disminucioìn se reconoceraì en otro resultado integral en la medida en que existiera saldo acreedor en el superaìvit de revaluacioìn en relacioìn con ese activo. Una de las novedades de las NIIF es el estado financiero denominado otro resultado integral (ver NIC 1), en general este estado financiero muestra los cambios en las partidas de balance que no afectan el flujo de efectivo, es decir, no hay salida o entrada de efectivo por las partidas registradas en este informe. Depreciacioìn es la distribucioìn sistemaìtica del importe depreciable de un activo a lo largo de su vida uìtil. Importe depreciable es el costo de un activo, o el importe que lo haya sustituido, menos su valor residual. Se depreciaraì de forma separada cada parte de un elemento de propiedades, planta y equipo que tenga un costo significativo con relacioìn al costo total del elemento. El cargo por depreciacioìn de cada periodo se reconoceraì en el resultado del periodo, salvo que se haya incluido en el importe en libros de otro activo. El meìtodo de depreciacioìn utilizado reflejaraì el patroìn con arreglo al cual se espera que sean consumidos, por parte de la entidad, los beneficios econoìmicos futuros del activo. En el proceso de implementación, expertos sobre el uso de los activos en la entidad deben evaluar su vida útil. Generalmente se da un cambio vida útil de los activos, porque en Colombia se utilizan las vidas útiles determinadas por la norma fiscal. El cambio en la vida útil conlleva a un recálculo de la depreciación acumulada, de la alícuota y del valor residual del activo (valor que puede ser recuperado despúes de finalizada la vida útil del activo.) El valor residual de un activo es el importe estimado que la entidad podriìa obtener actualmente por la disposicioìn del elemento, despueìs de deducir los costos estimados por tal disposicioìn, si el activo ya hubiera alcanzado la antigue ¨ dad y las demaìs condiciones esperadas al teìrmino de su vida uìtil. Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicaraì la NIC 36 Deterioro del Valor de los Activos. El tema de deterioro corresponde a la disminución del valor del activo. Un ejemplo: plataforma tecnológica que pierde valor de forma acelerada, debido a los avances de la ciencia. Por tal razón, se debe disminuir el valor del activo contra el resultado. Ver NIC 36 Deterioro del Valor de los Activos. El importe en libros de un elemento de propiedades, planta y equipo se daraì de baja en cuentas: (a) por su disposicioìn; o (b) cuando no se espere obtener beneficios econoìmicos futuros por su uso o disposicioìn. Se recomienda leer la norma completa y actualizada directamente de la página de la IASB www.ifrs.org. Así mismo, en el proceso de implementación se debe consultar y utilizar las normas que corresponden a un mismo juego de normas como 2010 o 2011. Si no se hace de esta forma se debe expresar las razones y las normas utilizadas.

www.globalgaap.co

El extracto ha sido preparado por el equipo técnico de la Fundación IASC. Los comentarios han sido elaborados por los profesionales adscritos a Cardozo & Co. Business Consultants. Estos comentarios son un aporte a la literatura contable, no constituyen una opinión. Para tal caso debe consultar un profesional.

El objetivo de esta Norma es prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los s de los estados financieros puedan conocer la informacioìn acerca de la inversioìn que la entidad tiene en sus propiedades, planta y equipo, asiì como los cambios que se hayan producido en dicha inversioìn. Los principales problemas que presenta el reconocimiento contable de propiedades, planta y equipo son la contabilizacioìn de los activos, la determinacioìn de su importe en libros y los cargos por depreciacioìn y peìrdidas por deterioro que deben reconocerse con relacioìn a los mismos. De acuerdo con la definición de los componentes de P, P & E la entidad, tendrá que reclasificar algunos de los componentes que están bajo este criterio como las propiedades de inversión (NIC 40), inventarios (referenciainventarios para mantenimiento, NIC 2) y los arrendamiento (NIC 17). Las propiedades, planta y equipo son los activos tangibles que: 1. (a) posee una entidad para su uso en la produccioìn o suministro de bienes y servicios, para arrendarlos a terceros o para propoìsitos istrativos; y 2. (b) se esperan usar durante maìs de un periodo. Un elemento de propiedades, planta y equipo se reconoceraì como activo si, y soìlo si: 1. (a) sea probable que la entidad obtenga los beneficios econoìmicos futuros derivados del mismo; y 2. (b) el costo del activo para la entidad pueda ser valorado con fiabilidad. Medicioìn en el reconocimiento: Un elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se mediraì por su costo. El costo de un elemento de propiedades, planta y equipo seraì el precio equivalente al efectivo en la fecha de reconocimiento. Si el pago se aplaza maìs allaì de los teìrminos normales de creìdito, la diferencia entre el precio equivalente al efectivo y el total de los pagos se reconoceraì como intereses a lo largo del periodo del creìdito a menos que tales intereses se capitalicen de acuerdo con la NIC 23. El costo de un activo lo constituyen factores que crean valor agregado en el mismo, es decir, que cambian sus condiciones y naturaleza, para que dicho activo se utilice de acuerdo con los criterios de la istración de la entidad. Los pagos de financiamiento o intereses no modifican el estado del activo, por tanto se reconocen en el estado de resultados.

El costo de los elementos de propiedades, planta y equipo comprende: 1. (a) su precio de adquisicioìn, incluidos los aranceles de importacioìn y los impuestos indirectos no recuperables que recaigan sobre la adquisicioìn, despueìs de deducir cualquier descuento o rebaja del precio; 2. (b) todos los costos directamente relacionados con la ubicacioìn del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia; 3. (c) la estimacioìn inicial de los costos de desmantelamiento o retiro del elemento, asiì como la rehabilitacioìn del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento durante un determinado periodo, con propoìsitos distintos del de la produccioìn de inventarios durante tal periodo. Uno de los conceptos nuevos para los contadores en Colombia es el costo de desmantelamiento. Un ejemplo es una torre de telecomunicaciones que se construye en una propiedad privada. El contrato de construcción de la torre, permite la utilización del espacio por sólo cinco (5) años, por tanto a la finalización de dicho termino se debe retirar la torre. Estos costos de retiro deben capitalizarse al valor del activo, y se deprecian según su vida útil, en este caso (5) años. Medicioìn despueìs del reconocimiento: La entidad elegiraì como poliìtica contable el modelo del costo o el modelo de revaluacioìn, y aplicaraì esa poliìtica a todos los elementos que compongan una clase de propiedades, planta y equipo. En la implementación por primera vez de NIIF es fundamental tener en cuenta los lineamientos de la NIIF 1 Adopción por primera vez de las Normas Internacionales de Informacioìn Financiera, ya que permite la utilización del concepto de costo atribuido. Por otra parte, puede escoger el modelo del costo para una clase de P, P & E como muebles y enseres; y el modelo de revaluación para otra clase de P, P & E como equipo de computo. Por tanto, cada entidad dependiendo de las clases de P, P & E, debe evaluar el uso de las formas de medición disponibles y expresarlo en la política contable para P, P & E. Modelo de costo: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se contabilizaraì por su costo menos la depreciacioìn acumulada y el importe acumulado de las peìrdidas por deterioro del valor. Modelo de revaluacioìn: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad, se contabilizaraì por su valor revaluado, que es su valor razonable, en el momento de la revaluacioìn, menos la depreciacioìn acumulada y el importe acumulado de las peìrdidas por deterioro de valor que haya sufrido. Las revaluaciones se haraìn con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podriìa determinarse utilizando el valor razonable al final del periodo sobre el que se informa. Una de las preocupaciones de la gerencia, en el momento de la aplicación de NIIF, es la frecuencia o regularidad con que se debe realizar una revaluación, debido al alto costo que puede tener un avalúo dependiendo del volumen de activos de una entidad. Los avalúos se deben realizar, con la frecuencia que permita que los activos permanezcan en libros a su valor razonable. La entidad también debe evaluar el factor costo-beneficio, y tomar una decisión coherente en cuanto a este aspecto.

Si se incrementa el importe en libros de un activo como consecuencia de una revaluacioìn, este aumento se reconoceraì directamente en otro resultado integral y se acumularaì en el patrimonio, bajo el encabezamiento de superaìvit de revaluacioìn. Sin embargo, el incremento se reconoceraì en el resultado del periodo en la medida en que sea una reversioìn de un decremento por una revaluacioìn del mismo activo reconocido anteriormente en el resultado del periodo. Cuando se reduzca el importe en libros de un activo como consecuencia de una revaluacioìn, tal disminucioìn se reconoceraì en el resultado del periodo. Sin embargo, la disminucioìn se reconoceraì en otro resultado integral en la medida en que existiera saldo acreedor en el superaìvit de revaluacioìn en relacioìn con ese activo. Una de las novedades de las NIIF es el estado financiero denominado otro resultado integral (ver NIC 1), en general este estado financiero muestra los cambios en las partidas de balance que no afectan el flujo de efectivo, es decir, no hay salida o entrada de efectivo por las partidas registradas en este informe. Depreciacioìn es la distribucioìn sistemaìtica del importe depreciable de un activo a lo largo de su vida uìtil. Importe depreciable es el costo de un activo, o el importe que lo haya sustituido, menos su valor residual. Se depreciaraì de forma separada cada parte de un elemento de propiedades, planta y equipo que tenga un costo significativo con relacioìn al costo total del elemento. El cargo por depreciacioìn de cada periodo se reconoceraì en el resultado del periodo, salvo que se haya incluido en el importe en libros de otro activo. El meìtodo de depreciacioìn utilizado reflejaraì el patroìn con arreglo al cual se espera que sean consumidos, por parte de la entidad, los beneficios econoìmicos futuros del activo. En el proceso de implementación, expertos sobre el uso de los activos en la entidad deben evaluar su vida útil. Generalmente se da un cambio vida útil de los activos, porque en Colombia se utilizan las vidas útiles determinadas por la norma fiscal. El cambio en la vida útil conlleva a un recálculo de la depreciación acumulada, de la alícuota y del valor residual del activo (valor que puede ser recuperado despúes de finalizada la vida útil del activo.) El valor residual de un activo es el importe estimado que la entidad podriìa obtener actualmente por la disposicioìn del elemento, despueìs de deducir los costos estimados por tal disposicioìn, si el activo ya hubiera alcanzado la antigue ¨ dad y las demaìs condiciones esperadas al teìrmino de su vida uìtil. Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicaraì la NIC 36 Deterioro del Valor de los Activos. El tema de deterioro corresponde a la disminución del valor del activo. Un ejemplo: plataforma tecnológica que pierde valor de forma acelerada, debido a los avances de la ciencia. Por tal razón, se debe disminuir el valor del activo contra el resultado. Ver NIC 36 Deterioro del Valor de los Activos. El importe en libros de un elemento de propiedades, planta y equipo se daraì de baja en cuentas: (a) por su disposicioìn; o (b) cuando no se espere obtener beneficios econoìmicos futuros por su uso o disposicioìn. Se recomienda leer la norma completa y actualizada directamente de la página de la IASB www.ifrs.org. Así mismo, en el proceso de implementación se debe consultar y utilizar las normas que corresponden a un mismo juego de normas como 2010 o 2011. Si no se hace de esta forma se debe expresar las razones y las normas utilizadas.

Related Documents 3h463d

Resumen Nic 16 131t51

December 2019 49

Resumen Nic 16 131t51

April 2023 0

Resumen Nic 16 131t51

December 2019 27

Nic 16 s545f

May 2022 0

Nic 16 s545f

October 2020 0

Nic 16 Vs Nic 40 313p4g

May 2022 0More Documents from "Annghel Adriana" 6g2k6z

Resumen Nic 16 131t51

April 2023 0

4p345f

March 2021 0

Caracterizarea Lui Harap-alb [pdf] 2p5rf

August 2021 0

Crescendo Com O Eneagrama Na Espiritualidade, De Pe Domingos Cunha 6qj6j

August 2022 0

Sdr.sevraj Etanolic 145g4d

November 2019 93