Calculo Del Coeficiente De Utilidad 2b2s66

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Calculo Del Coeficiente De Utilidad as PDF for free.

More details 6y5l6z

- Words: 123

- Pages: 1

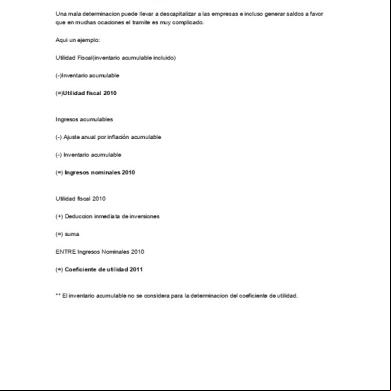

ARTÍCULO 9 RLISR EL COEFICIENTE DE UTILIDAD SE CALCULA HASTA EL DIEZMILESIMO La correcta determinacion del coeficiente de utilidad es muy importante ya que con base en dicho coeficiente es como se realizan los pagos provisionales del ejercicio. Una mala determinacion puede llevar a descapitalizar a las empresas e incluso generar saldos a favor que en muchas ocaciones el tramite es muy complicado. Aqui un ejemplo: Utilidad Fiscal(inventario acumulable incluido) (-)Inventario acumulable (=)Utilidad fiscal 2010

Ingresos acumulables (-) Ajuste anual por inflación acumulable (-) Inventario acumulable (=) Ingresos nominales 2010

Utilidad fiscal 2010 (+) Deduccion inmediata de inversiones (=) suma ENTRE Ingresos Nominales 2010 (=) Coeficiente de utilidad 2011

** El inventario acumulable no se considera para la determinacion del coeficiente de utilidad.

Ingresos acumulables (-) Ajuste anual por inflación acumulable (-) Inventario acumulable (=) Ingresos nominales 2010

Utilidad fiscal 2010 (+) Deduccion inmediata de inversiones (=) suma ENTRE Ingresos Nominales 2010 (=) Coeficiente de utilidad 2011

** El inventario acumulable no se considera para la determinacion del coeficiente de utilidad.

Related Documents 3h463d

Calculo Del Coeficiente De Utilidad 2b2s66

December 2019 45

Calculo Del Coeficiente De Fugacidad u2s51

November 2020 0

Calculo Coeficiente De Actividad 6c4p47

November 2019 43

Calculo Del Coeficiente En Las Copropiedades yg42

May 2021 0

Utilidad De La Hoja De Calculo 721t1x

September 2021 0

Utilidad Del Diagrama De Pareto t4l66

April 2021 0More Documents from "Francisco Torres" 361r2a

Guia Tecnica Colombiana Gtc 34 3n5l5x

May 2021 0

Nmxh-121 6j1624

December 2019 52

4p345f

December 2019 111

3 Expresarte Secundaria Editorial Norma.pdf 4q136t

July 2021 0

4p345f

December 2019 68