Programa Especifico De Auditoria 1 65321

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 3i3n4

Overview 26281t

& View Programa Especifico De Auditoria 1 as PDF for free.

More details 6y5l6z

- Words: 6,673

- Pages: 36

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

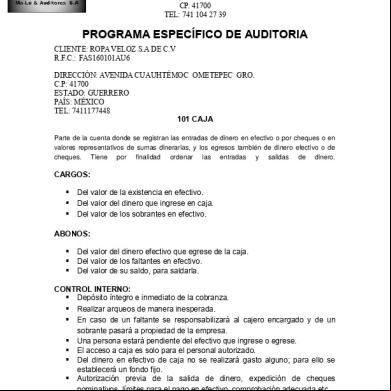

PROGRAMA ESPECÍFICO DE AUDITORIA CLIENTE: ROPA VELOZ S.A DE C.V R.F.C.: FAS160101AU6 DIRECCIÓN: AVENIDA CUAUHTÉMOC OMETEPEC GRO. C.P: 41700 ESTADO: GUERRERO PAÍS: MÉXICO TEL: 7411177448 101 CAJA Parte de la cuenta donde se registran las entradas de dinero en efectivo o por cheques o en valores representativos de sumas dinerarias, y los egresos también de dinero efectivo o de cheques. Tiene por finalidad ordenar las entradas y salidas de dinero.

CARGOS:

Del valor de la existencia en efectivo. Del valor del dinero que ingrese en caja. Del valor de los sobrantes en efectivo.

ABONOS:

Del valor del dinero efectivo que egrese de la caja. Del valor de los faltantes en efectivo. Del valor de su saldo, para saldarla.

CONTROL INTERNO: Depósito íntegro e inmediato de la cobranza. Realizar arqueos de manera inesperada. En caso de un faltante se responsabilizará al cajero encargado y de un sobrante pasará a propiedad de la empresa. Una persona estará pendiente del efectivo que ingrese o egrese. El a caja es solo para el personal autorizado. Del dinero en efectivo de caja no se realizará gasto alguno; para ello se establecerá un fondo fijo. Autorización previa de la salida de dinero, expedición de cheques nominativos, límites para el pago en efectivo, comprobación adecuada etc.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

El cajero no podrá introducir bolsas al área de caja.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Revisar los arqueos de caja. Revisar el ingreso y egreso del fondo fijo de caja. Revisar los comprobantes de caja. Verificar adecuadamente que el personal esté capacitado para estar encargado de la caja. Verificar los vales que se utilizan para retirar fondos de caja. Los arqueos se relacionan con las cifras de los estados financieros.

102 BANCOS Representa el valor de los depósitos a favor del negocio, hechos en instituciones bancarias.

CARGOS:

Del valor de la existencia depositada en los bancos en cuenta de cheques. Del valor de los depósitos en cuentas de cheques. del valor de los intereses que los bancos abonen en nuestra cuenta de cheques.

ABONOS:

Del valor de los cheques expedidos a cargo de los distintos bancos

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Del valor de las cantidades que los bancos carguen a nuestra cuenta de cheques por concepto de comisiones, cobranzas, etc. Del valor de su saldo para saldarla.

CONTROL INTERNO: Se abrirá la cuenta a nombre del propietario. Por la adquisición de bienes o de servicios recibidos cuyo monto exceda de $2000.00 se debe efectuar con cheque nominativo, tarjeta de crédito, débito o de servicios, etc. Los cheques nominativos deben ser de la cuenta del contribuyente y contener, la expresión, “Para abono en cuenta del beneficiario” Se va a responsabilizar a una persona para el manejo de los cheques. Que la firma para la expedición de cheques se haga de forma mancomunada. Deposito íntegro e inmediato de la cobranza. Adecuada protección de la entidad mediante el afianzamiento de las personas que manejan fondos y valores. Formulación de conciliaciones periódicas e investigación y ajuste de las partidas en conciliación. Existencia de registros para identificar los valores y sus rendimientos. Verificar los saldos de bancos antes de expedir un cheque, para evitar los rebotes y así no pagar comisiones. Todas las pólizas deben de contener copia fiel del cheque que ampara.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Inspección de pólizascheque de cuenta de bancos Conciliación Revisión de transacciones Corte de movimientos Revisión analítica de la cuenta de bancos Revisión documental de la cuenta de bancos Verificar los cheques Cerciorarse de que las cuentas bancarias estén precisamente a nombre de la empresa.

105 CLIENTES Definición: son las personas que realizan compras a la empresa pueden ser (personas empresas u organizaciones), que le deben al negocio por haberles vendido mercancía

CARGOS: Del valor de las ventas de mercancías a crédito pendientes de cobro Del valor de las ventas de mercancías efectuadas a crédito. Del valor de los intereses que se apliquen a los clientes por demora en el pago de sus cuentas. ABONOS: Del valor de los pagos a cuenta o en liquidación efectuados por los clientes. Del valor de las mercancías devueltas por los clientes. Del valor de la rebajas concedidas a los clientes. Del valor de las cuentas que se consideran incobrables. Del valor de su saldo, para saldarla.

CONTROL INTERNO:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Analizar las estimaciones de las cuentas incobrables. Analizar a cada cliente de la empresa para no tener cuentas incobrables. Existencia de autorización y documentación del servicio a crédito. Segregación adecuada de las funciones de recepción o atención de clientes, factorización, cobranza y contabilización.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Confirmación de las cuentas de los clientes Revisión analítica de la cuenta de clientes Revisión documental de la cuenta de clientes Revisión de conformidad con la contabilidad Verificar los plazos de cobro de cada uno de los clientes como en general

106 CUENTAS Y DOCUMENTOS POR COBRAR A CORTO PLAZO Definición: Son los títulos de créditos a favor de la entidad. Tales como letras de cambio y pagares. CARGOS: cada vez que la entidad recibe una letra de cambio pagares a su favor. ABONO:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 cada vez que la empresa cobra, endosa o cancela uno de estos documento CONTROL INTERNO Una persona estará pendiente de los documentos por cobrar. Llevar el registro en auxiliar Vigilancia constante y efectiva sobre los vencimientos y cobranzas, principalmente con base con la información, sobre antigüedad de saldos.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Verificar adecuadamente los vencimientos de los documentos por cobrar Verificar que los auxiliares cumplan con los requisitos contables. Revisar que los cobros se hayan realizados de manera correcta. Confirmación de los saldos por cobrar a cuenta de clientes. Que la persona encargada este capacitada para el puesto. Que el cliente haya cumplido con los pagos de los intereses en los corbos morosos.

107 DEUDORES DIVERSOS Definición:

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Son las entidades que les deben a la empresa por un concepto distinto al de venta de mercancías. CARGOS: Del valor de las cantidades que nos deban terceras personas por conceptos distintos de la venta de mercancías. Del valor de las cantidades que, por el concepto anterior, nos queden a deber terceras personas. Del valor de los intereses que se apliquen a los deudores por demora en el pago de sus cuentas. ABONOS: Del valor de los pagos a cuenta o en liquidación efectuados por los deudores. Del valor de los descuentos concedidos a los deudores. Del valor de las cuentas que se consideren incobrables. Del valor de su saldo, para saldarla.

CONTROL INTERNO: Garantizar los préstamos que se autoricen. Revisar periódicamente las cuentas de adelantos y préstamos a empleados. Conciliación entre los auxiliares y la cuenta mayor Se llevara un control basándose en recibos que contendrán: fecha, tiempo que abarca el periodo de pago y liquidación, folio, concepto de deuda y saldos Los préstamos a empleados se controlaran por medio de una ficha en la cual se indicara el concepto, si la forma de pago será descuento directo de su salario se tendrá que especificar este concepto En el caso de que el plazo de pago exceda el límite pactado deberá solicitarse al gerente la amortización de este y en términos en que se hará. Procedimientos

N/A

Hecho por

Fecha

Referencia en papeles

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 de auditoría

de trabajo

Verificar adecuadamente los préstamos que se autoricen. Revisar las conciliaciones entre auxiliares y la cuenta mayor Verificar el control, de tiempo que lleva el periodo de pago

110 SUBSIDIO AL EMPLEO POR APLICAR Definición: Ayuda o apoyo que por la ley debe pagarle el patrón al trabajador cuanto este ultimo percibe el salario mínimo. CARGOS: Por la compensación que se le otorga a los trabajadores que tengan menos de 30 salarios mínimos. Cuando se comisiona en nómina o se pague. ABONOS: cuando se acredita con ISR Empresarial o ISR Retenido CONTROL INTERNO: Llevar el registro de los trabajadores que tengan crédito al salario

Procedimientos de auditoría Verificar que el subsidio al empleo del trabajador haya sido calculado correctamente. Verificar que el subsidio haya sido sumado a sus percepciones

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

113

IMPUESTOS A FAVOR

Definición: Un saldo a favor de un impuesto, se da por el pago en exceso de este, que bien se puede dar porque las retenciones en la fuente que se le practican a la empresa, superan el impuesto que ésta debería pagar, o por anticipos pagados.

CARGOS:

Del importe del ajuste de IVA cuando es mayor el IVA acreditable.

ABONOS: Cuando se realice el ajuste del IVA y se tenga mayor el IVA por pagar. CONTROL INTERNO:

Realizar correctamente la cancelación del IVA para determinar si se tiene una contribución a favor o es más el impuesto por pagar. Utilizarlo para pagar menos impuestos cuando se tenga la contribución. Tener el registro contable de su cancelación cuando se haga el ajuste del IVA.

Procedimientos de auditoría Verificar correctamente la cancelación del IEPS para determinar si el impuesto es a cargo o a favor del contribuyente. Verificar las cancelaciones del IEPS.

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Verificar si el acredita miento del IEPS haya cumplido con los fundamentos para el cálculo y el pago de la misma En caso de que el IEPS no haya cumplido con los fundamentos de la ley del IEPS, realizar los ajustes correspondientes.

115 INVENTARIO Definición: Comprenden las existencias de mercancías para la venta en los términos del giro de la empresa, los inventarios en tránsitos, los anticipos a proveedores, las estimaciones de existencias de mercancías obsoletas, dañadas y de lento movimiento, los métodos de valuación aplicados por la empresa sobre estos activos; así como los sistemas de control interno que se identifican con dichos conceptos CARGOS:

Del valor del inventario inicial. De las compras realizadasde los agroquímicos. De los gastos realizados para trasladar la mercancía al almacén de la empresa.

ABONOS:

De los artículos de hotelería que se utilicen al brindar el servicio. Del valor de las devoluciones sobre compras. Del valor de los descuentos sobre compras.

CONTROL INTERNO:

Llevar un registro de las mercancías entrantes y salientes en auxiliares de almacén.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Realizar conteos físicos periódicamente. Confrontar los inventarios físicos con los registros contables. Proteger el almacén en un lugar muy resguardado techado y bien cerrado con llave. Cualquier faltante será cubierto por la persona responsable del almacén.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Realizar inventario de existencias físicas Revisar tarjetas de almacén Revisión de transacciones Revisión documental de la cuenta de almacén Cuestionario a los almacenistas de acuerdo a las políticas y control interno Revisión del método aplicable a la salida de mercancía y su entrada. Cerciorarse de que la existencia física de los inventarios de mercancías que muestra el estado de posición financiera, de acuerdo con su grado de realización y su naturaleza. Cerciorarse de que los inventarios son propiedad de la empresa Determinar la valuación del costo de adquisición de los artículos vendidos, en función a los activos y pasivos que se modifican

118 00 IMPUESTOS ACREDITABLES PAGADOS

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Definición: IVA que haya sido trasladado al contribuyente y el propio impuesto que él hubiese pagado con motivo de adquisición de bienes o servicios. CARGOS:

Por el pago y gastos causados por la adquisición de mercancías y bienes.

ABONOS:

Por parte de la cancelación de compra y del gasto. Por su cancelación o ajuste.

CONTROL INTERNO:

Se deberá estar pendiente de acreditar inmediatamente el impuesto trasladado a los enteros que se haga a las autoridades fiscales. Será determinado por el departamento de contabilidad según corresponda. Para determinar el IVA de una manera más correcta se pedirá que en cada factura se desglose su cantidad y aparte porque es un requisito para hacerlo deducible. Las facturas que contengan IVA deberán de tener todos los requisitos fiscales para poder deducirlos.

Procedimientos de auditoría Revisión analítica de la cuenta de IEPS E IVA Acreditable pagado Comprobación Revisión documental de la cuenta de IEPS E IVA Acreditable pagado Ajuste para acreditamiento Declaración mensual

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

119 00 IMPUESTOS ACREDITABLES POR PAGAR Definición: IVA, el propio impuesto que él contribuyente aún no ha pagado con motivo de la adquisición de bienes o servicios a crédito. CARGOS:

Por el pago y gastos causados por la adquisición de mercancías a crédito.

ABONO:

Por parte de la cancelación de compra y de los gastos.

Cuando se haya efectuado el pago del gasto y se traslada al IVA acreditable.

CONTROL INTERNO: Revisar las compras a crédito para saber el IVA que se tiene pendiente con el proveedor del bien o servicio.

Realizar análisis de las compras a crédito, sus descuentos y devoluciones, así como el IVA.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Confirmación de saldos de las compras a crédito con el proveedor Verificar el cálculo del IEPS E IVA que corresponda a la cantidad que la empresa tiene a cargo de las compras a crédito

100.02 ACTIVO A LARGO PLAZO 155

MOBILIARIO Y EQUIPO DE OFICINA

Definición: Comprenden las inversiones en los activos de referencia, necesarios para que la empresa pueda llevar a cabo las actividades propias de su giro. CARGOS:

Del precio del costo de los equipos y mobiliario existentes Del precio de costo de los equipos que se adquieran.

ABONOS:

Del precio de costo de los equipos que se vendan Del precio de costo de los equipos y mobiliarios que se den de baja por inservibles. De su saldo, para saldarla.

CONTROL INTERNO:

Deberán compararse periódicamente los registros de activo con el saldo en su correspondiente cuenta de mayor. Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos. Segregación adecuada de las funciones de adquisición, custodia o registro.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Analizar los registros de activo con el saldo en su correspondiente cuenta mayor. Valuar los activos a precio de mercado Revisar los mobiliarios y equipos cuando los entreguen para ver si estan en buenas condiciones En caso que existan mobiliarios y equipos, en valor de 1 peso, verificar que los mismos ya no existan físicamente en la empresa.

154AUTOMÓVILES, AUTOBUSES, CAMIONES DE CARGA, TRACTO CAMIONES, MONTACARGAS Y REMOLQUES

Definición: Es el conjunto integrado por vehículos de transportes aéreos, terrestre y marítimos, tales como aviones, camiones, camionetas, motocicletas, barcos, entre otros propiedad de la empresa. CARGOS: Del precio de coste de los vehículos existentes destinados al reparto de las mercancías. Del precio de coste de los vehículos que adquieran. ABONOS: Del precio de coste los vehículos que se vendan. Del precio de costo de los artículos que den de baja por inservibles. CONTROL INTERNO:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Deberán compararse periódicamente los registros de este activo con el saldo de su correspondiente cuenta mayor. Informar sobre la istración sobre las diferencias de importancia de recuentos físicos con la contabilidad que se lleve respectivamente. Deberá hacerse por lo menos una vez al año inventario físico y comparar resultados. Los cargos que reciba esta cuenta serán únicamente por concepto de cancelación de una depreciación acumulada por haberse vendido o dado de baja el activo correspondiente. Autorización del método de valuación seleccionado por la empresa Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Verificar si estan aseguradas el equipo de reparto Verificar si tienen el mantenimiento adecuado, para que no ocurra ningún incidente Verificar que mis conductores tengan la documentación adecuada para manejar un vehículo Que la depreciación del equipo de reparto se haya calculado de acuerdo a las leyes fiscales Verificar que todos los gastos que se hayan realizado a cuenta del equipo de reparto hayan sido autorizados por la persona adecuada.

156 EQUIPO DE CÓMPUTO

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Definición: Son las unidades centrales del proceso (U), monitores, teclados, impresoras, drives, scanner, plotters, entre otros.

CARGOS: Del precio de costos de los equipos de cómputo existentes. Del precio de costo de los equipos de cómputo que se adquieran. ABONOS: Del precio de costo de los equipos de cómputo que se vendan Del precio de costo de los equipos de cómputo que se den de baja por inservibles. CONTROL INTERNO:

Los cargos que recibe esta cuenta serán únicamente por concepto de una compra de este tipo de activo. Los abonos de esta cuenta solo serán por la cancelación o baja del activo. Verificar si el activo (equipo de cómputo) fue comprado de contado o a crédito. Autorización del método de valuación seleccionado por la empresa. Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos.

Procedimientos de auditoría Revisión

analítica

N/A de

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 equipo de computo Comprobación Revisión documental de equipo de computo Comprobación física del activo Revisión de los auxiliares

171. DEPRECIACIÓN ACUMULADA DE ACTIVO FIJO

Definición: desgaste de los activos fijos. CARGOS: Se carga cuando se da de baja el activo fijo por su venta o deterioro. ABONOS: Por la depreciación acumulada de los activos. CONTROL INTERNO: Los cargos que reciba esta cuenta serán únicamente por concepto de cancelación de una depreciación acumulada por haberse vendido o dado de baja el activo correspondiente. Autorización del método de valuación seleccionado por la empresa Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos.

Procedimientos de auditoría Verificar que el método de depreciación sea una de las aceptadas por la ley Verificar que los cargos a esta cuenta sean por el desgaste del activo fijo Que las depreciaciones se hayan realizado mes por mes En caso de que la empresa

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 no realice la depreciación de algún mes, se ara el ajuste correspondiente

200 PASIVO 200.01 PASIVO A CORTO PLAZO 201 PROVEEDORES

Definición: Son las obligaciones que tiene la entidad con los que le surten la mercancía

CARGOS: Del valor de los pagos a cuenta o en liquidación efectuados a los proveedores. Del valor de las mercancías devueltas a los proveedores. Del valor de las rebajas concedidas por los proveedores. Del importe de su saldo, para saldarla.

ABONOS: Del importe de las compra de mercancías a crédito, pendientes de pago. Del valor de las compras de mercancías efectuadas a crédito. Del valor de los intereses que nos apliquen los proveedores por demora en el pago.

CONTROL INTERNO: Vigilar las condiciones de pago establecidas por los proveedores con objeto de beneficiarse con los documentos por pronto pago o por compras de volumen. Las suma de los adeudos a proveedores deberán ser igual al saldo que aparece a la correspondiente cuenta de mayor.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Deberán contar con una buena programación de pagos a proveedores a efecto de obtener la siguiente Ventaja: óptima utilización de los recursos de la entidad y buena imagen de sus proveedores

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Revisión analítica de la cuenta de proveedores Verificar que tan oportuno sean los pagos a proveedores Verificar las condiciones de pago Revisión de programa de los pagos Confirmación de los saldos a cargo de la empresa

202 CUENTAS POR PAGAR A CORTO PLAZO

Definición: Las Cuentas por Pagar surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos, gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso. Si son pagaderas a menor de doce meses se registran como Cuentas por Pagar a Corto Plazo y si su vencimiento es a más de doce meses, en Cuentas por Pagar a Largo plazo.

CARGOS:

Del valor nominal de los documentos que se paguen.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Del valor nominal de los documentos que se cancelen. Del valor de su saldo para saldarla.

ABONOS:

Del valor nominal de los documentos pendientes de pago. Del valor nominal de los documentos que suscriba o acepte el comerciante.

CONTROL INTERNO:

Deberán cancelarse con sello de pago cuando estos sean pagados. Deberán guardarse los documentos pagados por contingencias que se pudieran presentar. Verificar en cada pago que los intereses correspondientes están correctamente calculados. La contratación de este tipo de adeudos a cargo de la entidad deberá ser autorizada por la istración, evaluando en cada caso las garantías otorgadas.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Realizar la confirmación de saldos con los proveedores Verificar que los proveedores al momento de pagarles la deuda, hayan proporcionado la documentación adecuada la cual nos acredita el haberle pagado. Verificar que los pagos por concepto de la deuda hayan sido disminuidos de las cuentas por pagar a cargo de la empresa

205 ACREEDORES DIVERSOS A CORTO PLAZO

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Definición: Cuenta colectiva cuyo saldo representa el monto total de adeudos a favor de varias personas cuyos créditos no aparezcan en otra forma en la contabilidad. Son las personas o negocios a quienes se debe por un concepto distinto de la compra de mercancías o servicios.Son las personas o negocios a quienes se les debe por un concepto distintoa la compra de mercancías o servicios. CARGOS:

Del valor de los pagos a cuenta o en liquidación efectuados a los acreedores. Del valor de los descuentos concedidos por los acreedores. Del importe de su saldo, para saldarla.

ABONOS:

Del valor de las cantidades que, por conceptos distintos de la compra de mercancías, se deban a terceras personas. Del valor de las cantidades que, por el concepto anterior, se quedan a deber a terceras personas. Del valor de los intereses que nos apliquen los acreedores por demora en el pago.

CONTROL INTERNO:

Se deberán comparar los estados de cuenta de los acreedores con los registros contables. Verificar el pago oportuno a acreedores con objetos de evitar el pago de intereses moratorios. Vigilar las condiciones de pago establecidas por los acreedores con objeto de beneficiarse con los documentos por pronto pago Las sumas de los adeudos a acreedores deberán ser igual al saldo que aparece a la correspondiente cuenta de mayor.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Se deberán contar con una buena programación de pagos a acreedores a efecto de obtener la siguiente Ventaja: óptima utilización de los recursos de la entidad y buena imagen de sus acreedores.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Verificar que los saldos a cargo de los acreedores diversos coincidan con los auxiliares de la misma cuenta verificar el vencimientos de los pagos, para evitar nos intereses moratorios Verificar si los acreedores hayan otorgado algún descuento a la empresa por concepto de pagar a tiempo y si la misma es deducible para la empresa.

207 IMPUESTOS TRASLADADOS

Definición: Registra el monto del IVA agregado que la empresa tiene pendiente de pago ante la SAT. Impuesto trasladados cobrados, son los impuestos generados o causados devengados que estas pendiente o cargo de la empresa, entre ellos se pueden citar IVA traslados cobrados, cuota patronal del seguro social, cuota del seguro del retiro INFONAVIT, impuesto sobre nómina. CARGOS: Cuando se paguen los impuestos. ABONOS: Cuando se provisionen los impuestos que calculemos, ya sea mensual o anual.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 CONTROL INTERNO: La suma de todos los auxiliares (impuestos) deberá ser igual a la cuenta de mayor. El pago de todo tipo de impuestos, a que está sujeta toda la entidad deberá ser oportuno para evitar sanciones. Establecer archivos adecuados para todas las declaraciones presentadas, clasificadas por cada tipo de impuestos.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Verificar que la suma de todos los auxiliares debe de ser igual a la cuenta mayor. Verificar que el IEPS e IVA trasladado haya sido calculado de acuerdo a las leyes fiscales

208 IMPUESTOS TRASLADADOS COBRADOS Definición: Es el impuesto que el contribuyente traslada a sus clientes, por concepto de ventas de mercancías o por otro motivo, siempre y cuando se tenga la obligación de calcular el impuesto.

CARGOS:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 De saldo para saldarla. Cuando nos devuelven mercancías Cuando realizamos descuentos ABONOS: De las ventas efectuadas al contado.

CONTROL INTERNO: Las facturas expedidas por los bienes vendidos o servicios prestados deberán indicar si el IVA está separado del precio o si está integrado en el precio. Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Que las facturas expedidas deben de indicar si el IVA y el IPES está separado del precio o si se está integrado en el precio Que el IPES e IVA haya sido calculado de acuerdo al monto que corresponda Que el cálculo de la misma sea de acuerdo a la ley del IVA y del IEPS.

209 IMPUESTOS TRASLADADOS NO COBRADOS Definición: Es el impuesto que el contribuyente traslada a sus clientes, por concepto de ventas de mercancías a crédito o por otro motivo, siempre y cuando se tenga la obligación de calcular el impuesto.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

CARGOS: De los pagos que se realicen Del valor del IVA que el contribuyente le traslada, carga o cobra a sus clientes. De su saldo para saldarla. ABONOS: Cuando se venden mercancías a crédito CONTROL INTERNO: El IVA sea pagado inmediatamente y reflejarlo en la cuenta de mayor. Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Que las facturas expedidas deben de indicar si el IEPS E IVA está separado del precio o si se está integrado en el precio Que el IVA y el IEPS haya sido calculado de acuerdo al monto que corresponda Que el cálculo de la misma sea de acuerdo a la ley del IVA y la IEPS.

252 CUENTAS POR PAGAR A LARGO PLAZO DEFINICION: Las Cuentas por Pagar a largo plazo surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos, gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso. Si su vencimiento es a más de doce meses, en Cuentas por Pagar a Largo plazo.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 CARGOS: Del valor nominal de los documentos que se paguen. Del valor nominal de los documentos que se cancelen. Del valor de su saldo para saldarla. ABONOS: Del valor nominal de los documentos pendientes de pago. Del valor nominal de los documentos que suscriba o acepte el comerciante.

CONTROL INTERNO:

Deberán cancelarse con sello de pago cuando estos sean pagados. Deberán guardarse los documentos pagados por contingencias que se pudieran presentar. Verificar en cada pago que los intereses correspondientes están correctamente calculados. La contratación de este tipo de adeudos a cargo de la entidad deberá ser autorizada por la istración, evaluando en cada caso las garantías otorgadas.

Procedimientos de auditoría Realizar la confirmación de saldos con los proveedores Verificar que los proveedores al momento de pagarles la deuda, hayan proporcionado la documentación adecuada la cual nos acredita el haberle pagado. Verificar que los pagos por concepto de la deuda hayan sido disminuidos de las cuentas por pagar a

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 cargo de la empresa

211 PROVISIÓN DE CONTRIBUCIONES DE SEGURIDAD SOCIAL POR PAGAR Definición: La seguridad social, también llamada seguro social o previsión social, se refiere principalmente a un campo de bienestar social relacionado con la protección social o cobertura de las necesidades socialmente reconocidas, como salud, vejez o discapacidades. SE CARGA: Cada vez que paguen el seguro social, cesantía y vejez e INFONAVIT, a los cuales tienen derecho los trabajadores. SE ABONA: Cada vez que provisionemos o paguemos las nóminas. Procedimientos de auditoría Verificar la adecuada presentación de los adeudos que presenta los estados financieros. Verificar las bases para determinar estos pasivos estén conciliadas por escrito con las cifras respectivas de los registros contables. Cerciorarse del pago oportuno de estas obligaciones, considerando los plazos establecidos por las leyes correspondientes. Preparar cedula de auditoría que incluya los pasivos a cargo de la empresa y retención e materia de impuestos federales, estatales, y

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 municipales. Efectuar inspección de las declaraciones tributarias, cerciorarse de que los montos liquidados coincidan con los montos aprovisionados.

300 CAPITAL CONTABLE 300.01CAPITAL SOCIAL 304 RESULTADO DE EJERCICIOS ANTERIORES

Definiciones: Resultados negativos o positivos de ejercicios anteriores. La empresa desarrollará en cuentas de cuatro cifras el resultado negativo o positivo de cada ejercicio. CARGOS: Del importe de sus saldo para saldarla. Del importe de las amortizaciones de las utilidades acumuladas. ABONOS: Del importe de la utilidad del ejercicio anterior después del IR e IETU. CONTROL INTERNO:

Llevar el control a través de auxiliares de las utilidades así como la amortización de las utilidades. Registros contables Documentos que amparen la utilización de las utilidades.

Procedimientos de auditoría Cerciorase

de

N/A la

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 autenticidad de las a portaciones de capital por parte de los socios. Verificar que le saldo del capital social este adecuadamente presentado en los estados financieros. Verificar acta constitutiva de la empresa: composición del capital social, número y tipo de acciones, restricciones que existan en el capital.

305 RESULTADO DEL EJERCICIO

Definición: Resultados, positivos o negativos, del último ejercicio cerrado, pendiente de aplicación. CARGOS: Del importe de sus saldo para saldarla. Del importe de las amortizaciones de las utilidades acumuladas. ABONOS: Del importe de la utilidad del ejercicio después del IR e IETU. CONTROL INTERNO: Llevar el control a través de auxiliares de las utilidades así como la amortización de las utilidades. Registros contables

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Documentos que amparen la utilización de las utilidades. Calcular la utilidad de manera mensual para dar informe a los socios de la empresa.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Cerciorarse las aportaciones correcta evaluación de los resultados acumulados que se presentan en el estado de posición financiera. Realizar una cedula la cual contengan los movimientos de los ajustes previos a la auditoria. Verificar si se cancelan anualmente todas las cuentas de resultado contra la cuenta la de pérdidas y ganancias incluyendo los ajustes de auditoría. Concuerdan los movimientos contables con la declaración anual del impuesto sobre la renta.

400 INGRESOS Definición: La empresa en el ejercicio de su actividad presta servicios y bienes al exterior. A cambio de ellos, percibe dinero o nacen derechos de cobro a su favor, que hará efectivos en las fechas estipuladas.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Se produce un ingreso cuando aumenta el patrimonio empresarial y este incremento no se debe a nuevas aportaciones de los socios.

CARGOS: Del valor de los descuentos que se le otorguen a los clientes Del valor de las devoluciones sobre venta (a precio de venta). ABONOS: Del valor de las ventas (a precio de venta). CONTROL INTERNO:

Realizar concentrado de ingresos mes con mes. Realizar la declaración de los principales clientes que adquieren nuestra mercancía que ofrece la empresa. Existencia de autorización y documentación de las ventas a crédito y de contado. Segregación adecuada de las funciones de recepción de pedidos de clientes, crédito, embarques, facturación, cobranza, devolución y contabilización. Control de los descuentos que se le otorguen a los clientes. Registrar los gastos que se realicen por las ventas efectuadas. Pagar propaganda y publicidad. La contabilidad debe captar información correcta y oportuna sobre la acumulación de los posibles gastos que se pudieran originar o de los productos que se pudieran obtener al vender a los clientes.

Procedimientos de auditoría Verificar que los ingresos por las ventas que constituyen el giro de la empresa se presentan en el estado de resultados de acuerdo con las normas de información financiera. Verificar la autenticidad de los ingresos obtenidos en el régimen legal de las operaciones de la empresa

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 que se presentan en el estado de resultado. Preparar cedula de auditoría sobre el sistema de ingreso y facturación de mercancías. Preparar papel de trabajo que incluya estadística de los productos que tienen mayor contribución a las ventas de la empresa.

500 COSTOS 501 COSTO DE VENTAS Y/O SERVICIO

Definición: El costo de venta es el costo en que se incurre para comercializar un bien, o para prestar un servicio. Es el valor en que se ha incurrido para producir o comprar un bien que se vende. CARGOS: Del importe de las ventas de mercancías a precio de costo. ABONOS: Del importe de las devoluciones sobre ventas de mercancías, a precio de costo. CONTROL INTERNO: Cerciorarse que el costo de venta incluya todos los costos atribuibles a las ventas del ejercicio.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Esta cuenta solo recibirá cargos que correspondan a la venta de mercancías. deben existir elementos objetivos y verificables que permitan determinar los costos actualizados al momento de su venta separación de funciones en cuanto a la preparación, supervisión y aprobación de la información actualizada. Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Verificar el registro contable de las salidas de mercancías por ventas Revisar y verificar el método para valuar la existencia de las mercancías y está claramente definido.

601 GASTOS GENERALES Definición: Al gasto por el mero hecho de tener una actividad en funcionamiento.Ejemplos de ello son los costes de gas, electricidad, limpieza, alquiler o el sueldo de los trabajadores. El término se suele utilizar para englobar los gastos necesarios para no cesar la actividad, pero que no están directamente relacionados con los productos o servicios que se ofrecen, es decir, no aumentan los beneficios de la empresa.

CARGOS: Del valor de los gastos que tengan relación con la dirección y istración del negocio; como requisito fiscales y istrativo. Del valor de los sueldo, rentas, impuestos, luz, entre otros que genere el negocio. Del valor de la depreciación de los bienes en uso así como el de la parte amortizada, consumida, utilizando o disfrutando de los gastos pagados por anticipado en la istración.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 ABONOS: Del valor de su saldo con cargo a la cuenta de pérdidas y ganancias. CONTROL INTERNO:

Todos los comprobantes de gastos deben reunir los requisitos fiscales y istrativos. Que los gastos que se realicen hayan sido por el responsable de cada departamento. Que exista una segregación de funciones para su autorización, su pago y su registro Registrar todos los gastos que corresponden al periodo y no se incluyan de periodos anteriores o posteriores.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Preparar cedula de auditoría sobre las políticas y normas de control aplicadas por la empresa a los gastos de operación Estudiar las comparaciones documentales que la empresa lleva a cabo entre cifras históricas de gastos y los presupuestos u otras estimaciones respectivas. Efectuar pruebas selectivas sobre el cumplimiento del sistema de cuentas por pagar, en erogaciones que se identifiquen con los gastos de operación.

ELABORO: AUDITOR

AUTORIZO: REVISOR Y SUPERVISOR

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 C.P ANABEL GALINDO JIMENEZ

CED. PROF. 3907323

C.P NOHEMI LANCHE CASTAÑEDA

CED. PROF. 6746121

PROGRAMA ESPECÍFICO DE AUDITORIA CLIENTE: ROPA VELOZ S.A DE C.V R.F.C.: FAS160101AU6 DIRECCIÓN: AVENIDA CUAUHTÉMOC OMETEPEC GRO. C.P: 41700 ESTADO: GUERRERO PAÍS: MÉXICO TEL: 7411177448 101 CAJA Parte de la cuenta donde se registran las entradas de dinero en efectivo o por cheques o en valores representativos de sumas dinerarias, y los egresos también de dinero efectivo o de cheques. Tiene por finalidad ordenar las entradas y salidas de dinero.

CARGOS:

Del valor de la existencia en efectivo. Del valor del dinero que ingrese en caja. Del valor de los sobrantes en efectivo.

ABONOS:

Del valor del dinero efectivo que egrese de la caja. Del valor de los faltantes en efectivo. Del valor de su saldo, para saldarla.

CONTROL INTERNO: Depósito íntegro e inmediato de la cobranza. Realizar arqueos de manera inesperada. En caso de un faltante se responsabilizará al cajero encargado y de un sobrante pasará a propiedad de la empresa. Una persona estará pendiente del efectivo que ingrese o egrese. El a caja es solo para el personal autorizado. Del dinero en efectivo de caja no se realizará gasto alguno; para ello se establecerá un fondo fijo. Autorización previa de la salida de dinero, expedición de cheques nominativos, límites para el pago en efectivo, comprobación adecuada etc.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

El cajero no podrá introducir bolsas al área de caja.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Revisar los arqueos de caja. Revisar el ingreso y egreso del fondo fijo de caja. Revisar los comprobantes de caja. Verificar adecuadamente que el personal esté capacitado para estar encargado de la caja. Verificar los vales que se utilizan para retirar fondos de caja. Los arqueos se relacionan con las cifras de los estados financieros.

102 BANCOS Representa el valor de los depósitos a favor del negocio, hechos en instituciones bancarias.

CARGOS:

Del valor de la existencia depositada en los bancos en cuenta de cheques. Del valor de los depósitos en cuentas de cheques. del valor de los intereses que los bancos abonen en nuestra cuenta de cheques.

ABONOS:

Del valor de los cheques expedidos a cargo de los distintos bancos

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Del valor de las cantidades que los bancos carguen a nuestra cuenta de cheques por concepto de comisiones, cobranzas, etc. Del valor de su saldo para saldarla.

CONTROL INTERNO: Se abrirá la cuenta a nombre del propietario. Por la adquisición de bienes o de servicios recibidos cuyo monto exceda de $2000.00 se debe efectuar con cheque nominativo, tarjeta de crédito, débito o de servicios, etc. Los cheques nominativos deben ser de la cuenta del contribuyente y contener, la expresión, “Para abono en cuenta del beneficiario” Se va a responsabilizar a una persona para el manejo de los cheques. Que la firma para la expedición de cheques se haga de forma mancomunada. Deposito íntegro e inmediato de la cobranza. Adecuada protección de la entidad mediante el afianzamiento de las personas que manejan fondos y valores. Formulación de conciliaciones periódicas e investigación y ajuste de las partidas en conciliación. Existencia de registros para identificar los valores y sus rendimientos. Verificar los saldos de bancos antes de expedir un cheque, para evitar los rebotes y así no pagar comisiones. Todas las pólizas deben de contener copia fiel del cheque que ampara.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Inspección de pólizascheque de cuenta de bancos Conciliación Revisión de transacciones Corte de movimientos Revisión analítica de la cuenta de bancos Revisión documental de la cuenta de bancos Verificar los cheques Cerciorarse de que las cuentas bancarias estén precisamente a nombre de la empresa.

105 CLIENTES Definición: son las personas que realizan compras a la empresa pueden ser (personas empresas u organizaciones), que le deben al negocio por haberles vendido mercancía

CARGOS: Del valor de las ventas de mercancías a crédito pendientes de cobro Del valor de las ventas de mercancías efectuadas a crédito. Del valor de los intereses que se apliquen a los clientes por demora en el pago de sus cuentas. ABONOS: Del valor de los pagos a cuenta o en liquidación efectuados por los clientes. Del valor de las mercancías devueltas por los clientes. Del valor de la rebajas concedidas a los clientes. Del valor de las cuentas que se consideran incobrables. Del valor de su saldo, para saldarla.

CONTROL INTERNO:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Analizar las estimaciones de las cuentas incobrables. Analizar a cada cliente de la empresa para no tener cuentas incobrables. Existencia de autorización y documentación del servicio a crédito. Segregación adecuada de las funciones de recepción o atención de clientes, factorización, cobranza y contabilización.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Confirmación de las cuentas de los clientes Revisión analítica de la cuenta de clientes Revisión documental de la cuenta de clientes Revisión de conformidad con la contabilidad Verificar los plazos de cobro de cada uno de los clientes como en general

106 CUENTAS Y DOCUMENTOS POR COBRAR A CORTO PLAZO Definición: Son los títulos de créditos a favor de la entidad. Tales como letras de cambio y pagares. CARGOS: cada vez que la entidad recibe una letra de cambio pagares a su favor. ABONO:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 cada vez que la empresa cobra, endosa o cancela uno de estos documento CONTROL INTERNO Una persona estará pendiente de los documentos por cobrar. Llevar el registro en auxiliar Vigilancia constante y efectiva sobre los vencimientos y cobranzas, principalmente con base con la información, sobre antigüedad de saldos.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Verificar adecuadamente los vencimientos de los documentos por cobrar Verificar que los auxiliares cumplan con los requisitos contables. Revisar que los cobros se hayan realizados de manera correcta. Confirmación de los saldos por cobrar a cuenta de clientes. Que la persona encargada este capacitada para el puesto. Que el cliente haya cumplido con los pagos de los intereses en los corbos morosos.

107 DEUDORES DIVERSOS Definición:

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Son las entidades que les deben a la empresa por un concepto distinto al de venta de mercancías. CARGOS: Del valor de las cantidades que nos deban terceras personas por conceptos distintos de la venta de mercancías. Del valor de las cantidades que, por el concepto anterior, nos queden a deber terceras personas. Del valor de los intereses que se apliquen a los deudores por demora en el pago de sus cuentas. ABONOS: Del valor de los pagos a cuenta o en liquidación efectuados por los deudores. Del valor de los descuentos concedidos a los deudores. Del valor de las cuentas que se consideren incobrables. Del valor de su saldo, para saldarla.

CONTROL INTERNO: Garantizar los préstamos que se autoricen. Revisar periódicamente las cuentas de adelantos y préstamos a empleados. Conciliación entre los auxiliares y la cuenta mayor Se llevara un control basándose en recibos que contendrán: fecha, tiempo que abarca el periodo de pago y liquidación, folio, concepto de deuda y saldos Los préstamos a empleados se controlaran por medio de una ficha en la cual se indicara el concepto, si la forma de pago será descuento directo de su salario se tendrá que especificar este concepto En el caso de que el plazo de pago exceda el límite pactado deberá solicitarse al gerente la amortización de este y en términos en que se hará. Procedimientos

N/A

Hecho por

Fecha

Referencia en papeles

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 de auditoría

de trabajo

Verificar adecuadamente los préstamos que se autoricen. Revisar las conciliaciones entre auxiliares y la cuenta mayor Verificar el control, de tiempo que lleva el periodo de pago

110 SUBSIDIO AL EMPLEO POR APLICAR Definición: Ayuda o apoyo que por la ley debe pagarle el patrón al trabajador cuanto este ultimo percibe el salario mínimo. CARGOS: Por la compensación que se le otorga a los trabajadores que tengan menos de 30 salarios mínimos. Cuando se comisiona en nómina o se pague. ABONOS: cuando se acredita con ISR Empresarial o ISR Retenido CONTROL INTERNO: Llevar el registro de los trabajadores que tengan crédito al salario

Procedimientos de auditoría Verificar que el subsidio al empleo del trabajador haya sido calculado correctamente. Verificar que el subsidio haya sido sumado a sus percepciones

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

113

IMPUESTOS A FAVOR

Definición: Un saldo a favor de un impuesto, se da por el pago en exceso de este, que bien se puede dar porque las retenciones en la fuente que se le practican a la empresa, superan el impuesto que ésta debería pagar, o por anticipos pagados.

CARGOS:

Del importe del ajuste de IVA cuando es mayor el IVA acreditable.

ABONOS: Cuando se realice el ajuste del IVA y se tenga mayor el IVA por pagar. CONTROL INTERNO:

Realizar correctamente la cancelación del IVA para determinar si se tiene una contribución a favor o es más el impuesto por pagar. Utilizarlo para pagar menos impuestos cuando se tenga la contribución. Tener el registro contable de su cancelación cuando se haga el ajuste del IVA.

Procedimientos de auditoría Verificar correctamente la cancelación del IEPS para determinar si el impuesto es a cargo o a favor del contribuyente. Verificar las cancelaciones del IEPS.

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Verificar si el acredita miento del IEPS haya cumplido con los fundamentos para el cálculo y el pago de la misma En caso de que el IEPS no haya cumplido con los fundamentos de la ley del IEPS, realizar los ajustes correspondientes.

115 INVENTARIO Definición: Comprenden las existencias de mercancías para la venta en los términos del giro de la empresa, los inventarios en tránsitos, los anticipos a proveedores, las estimaciones de existencias de mercancías obsoletas, dañadas y de lento movimiento, los métodos de valuación aplicados por la empresa sobre estos activos; así como los sistemas de control interno que se identifican con dichos conceptos CARGOS:

Del valor del inventario inicial. De las compras realizadasde los agroquímicos. De los gastos realizados para trasladar la mercancía al almacén de la empresa.

ABONOS:

De los artículos de hotelería que se utilicen al brindar el servicio. Del valor de las devoluciones sobre compras. Del valor de los descuentos sobre compras.

CONTROL INTERNO:

Llevar un registro de las mercancías entrantes y salientes en auxiliares de almacén.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Realizar conteos físicos periódicamente. Confrontar los inventarios físicos con los registros contables. Proteger el almacén en un lugar muy resguardado techado y bien cerrado con llave. Cualquier faltante será cubierto por la persona responsable del almacén.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Realizar inventario de existencias físicas Revisar tarjetas de almacén Revisión de transacciones Revisión documental de la cuenta de almacén Cuestionario a los almacenistas de acuerdo a las políticas y control interno Revisión del método aplicable a la salida de mercancía y su entrada. Cerciorarse de que la existencia física de los inventarios de mercancías que muestra el estado de posición financiera, de acuerdo con su grado de realización y su naturaleza. Cerciorarse de que los inventarios son propiedad de la empresa Determinar la valuación del costo de adquisición de los artículos vendidos, en función a los activos y pasivos que se modifican

118 00 IMPUESTOS ACREDITABLES PAGADOS

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Definición: IVA que haya sido trasladado al contribuyente y el propio impuesto que él hubiese pagado con motivo de adquisición de bienes o servicios. CARGOS:

Por el pago y gastos causados por la adquisición de mercancías y bienes.

ABONOS:

Por parte de la cancelación de compra y del gasto. Por su cancelación o ajuste.

CONTROL INTERNO:

Se deberá estar pendiente de acreditar inmediatamente el impuesto trasladado a los enteros que se haga a las autoridades fiscales. Será determinado por el departamento de contabilidad según corresponda. Para determinar el IVA de una manera más correcta se pedirá que en cada factura se desglose su cantidad y aparte porque es un requisito para hacerlo deducible. Las facturas que contengan IVA deberán de tener todos los requisitos fiscales para poder deducirlos.

Procedimientos de auditoría Revisión analítica de la cuenta de IEPS E IVA Acreditable pagado Comprobación Revisión documental de la cuenta de IEPS E IVA Acreditable pagado Ajuste para acreditamiento Declaración mensual

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

119 00 IMPUESTOS ACREDITABLES POR PAGAR Definición: IVA, el propio impuesto que él contribuyente aún no ha pagado con motivo de la adquisición de bienes o servicios a crédito. CARGOS:

Por el pago y gastos causados por la adquisición de mercancías a crédito.

ABONO:

Por parte de la cancelación de compra y de los gastos.

Cuando se haya efectuado el pago del gasto y se traslada al IVA acreditable.

CONTROL INTERNO: Revisar las compras a crédito para saber el IVA que se tiene pendiente con el proveedor del bien o servicio.

Realizar análisis de las compras a crédito, sus descuentos y devoluciones, así como el IVA.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Confirmación de saldos de las compras a crédito con el proveedor Verificar el cálculo del IEPS E IVA que corresponda a la cantidad que la empresa tiene a cargo de las compras a crédito

100.02 ACTIVO A LARGO PLAZO 155

MOBILIARIO Y EQUIPO DE OFICINA

Definición: Comprenden las inversiones en los activos de referencia, necesarios para que la empresa pueda llevar a cabo las actividades propias de su giro. CARGOS:

Del precio del costo de los equipos y mobiliario existentes Del precio de costo de los equipos que se adquieran.

ABONOS:

Del precio de costo de los equipos que se vendan Del precio de costo de los equipos y mobiliarios que se den de baja por inservibles. De su saldo, para saldarla.

CONTROL INTERNO:

Deberán compararse periódicamente los registros de activo con el saldo en su correspondiente cuenta de mayor. Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos. Segregación adecuada de las funciones de adquisición, custodia o registro.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Analizar los registros de activo con el saldo en su correspondiente cuenta mayor. Valuar los activos a precio de mercado Revisar los mobiliarios y equipos cuando los entreguen para ver si estan en buenas condiciones En caso que existan mobiliarios y equipos, en valor de 1 peso, verificar que los mismos ya no existan físicamente en la empresa.

154AUTOMÓVILES, AUTOBUSES, CAMIONES DE CARGA, TRACTO CAMIONES, MONTACARGAS Y REMOLQUES

Definición: Es el conjunto integrado por vehículos de transportes aéreos, terrestre y marítimos, tales como aviones, camiones, camionetas, motocicletas, barcos, entre otros propiedad de la empresa. CARGOS: Del precio de coste de los vehículos existentes destinados al reparto de las mercancías. Del precio de coste de los vehículos que adquieran. ABONOS: Del precio de coste los vehículos que se vendan. Del precio de costo de los artículos que den de baja por inservibles. CONTROL INTERNO:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Deberán compararse periódicamente los registros de este activo con el saldo de su correspondiente cuenta mayor. Informar sobre la istración sobre las diferencias de importancia de recuentos físicos con la contabilidad que se lleve respectivamente. Deberá hacerse por lo menos una vez al año inventario físico y comparar resultados. Los cargos que reciba esta cuenta serán únicamente por concepto de cancelación de una depreciación acumulada por haberse vendido o dado de baja el activo correspondiente. Autorización del método de valuación seleccionado por la empresa Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Verificar si estan aseguradas el equipo de reparto Verificar si tienen el mantenimiento adecuado, para que no ocurra ningún incidente Verificar que mis conductores tengan la documentación adecuada para manejar un vehículo Que la depreciación del equipo de reparto se haya calculado de acuerdo a las leyes fiscales Verificar que todos los gastos que se hayan realizado a cuenta del equipo de reparto hayan sido autorizados por la persona adecuada.

156 EQUIPO DE CÓMPUTO

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Definición: Son las unidades centrales del proceso (U), monitores, teclados, impresoras, drives, scanner, plotters, entre otros.

CARGOS: Del precio de costos de los equipos de cómputo existentes. Del precio de costo de los equipos de cómputo que se adquieran. ABONOS: Del precio de costo de los equipos de cómputo que se vendan Del precio de costo de los equipos de cómputo que se den de baja por inservibles. CONTROL INTERNO:

Los cargos que recibe esta cuenta serán únicamente por concepto de una compra de este tipo de activo. Los abonos de esta cuenta solo serán por la cancelación o baja del activo. Verificar si el activo (equipo de cómputo) fue comprado de contado o a crédito. Autorización del método de valuación seleccionado por la empresa. Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos.

Procedimientos de auditoría Revisión

analítica

N/A de

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 equipo de computo Comprobación Revisión documental de equipo de computo Comprobación física del activo Revisión de los auxiliares

171. DEPRECIACIÓN ACUMULADA DE ACTIVO FIJO

Definición: desgaste de los activos fijos. CARGOS: Se carga cuando se da de baja el activo fijo por su venta o deterioro. ABONOS: Por la depreciación acumulada de los activos. CONTROL INTERNO: Los cargos que reciba esta cuenta serán únicamente por concepto de cancelación de una depreciación acumulada por haberse vendido o dado de baja el activo correspondiente. Autorización del método de valuación seleccionado por la empresa Aprobación de la istración para adquirir, vender, retirar, destruir o grabar activos.

Procedimientos de auditoría Verificar que el método de depreciación sea una de las aceptadas por la ley Verificar que los cargos a esta cuenta sean por el desgaste del activo fijo Que las depreciaciones se hayan realizado mes por mes En caso de que la empresa

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 no realice la depreciación de algún mes, se ara el ajuste correspondiente

200 PASIVO 200.01 PASIVO A CORTO PLAZO 201 PROVEEDORES

Definición: Son las obligaciones que tiene la entidad con los que le surten la mercancía

CARGOS: Del valor de los pagos a cuenta o en liquidación efectuados a los proveedores. Del valor de las mercancías devueltas a los proveedores. Del valor de las rebajas concedidas por los proveedores. Del importe de su saldo, para saldarla.

ABONOS: Del importe de las compra de mercancías a crédito, pendientes de pago. Del valor de las compras de mercancías efectuadas a crédito. Del valor de los intereses que nos apliquen los proveedores por demora en el pago.

CONTROL INTERNO: Vigilar las condiciones de pago establecidas por los proveedores con objeto de beneficiarse con los documentos por pronto pago o por compras de volumen. Las suma de los adeudos a proveedores deberán ser igual al saldo que aparece a la correspondiente cuenta de mayor.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Deberán contar con una buena programación de pagos a proveedores a efecto de obtener la siguiente Ventaja: óptima utilización de los recursos de la entidad y buena imagen de sus proveedores

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Revisión analítica de la cuenta de proveedores Verificar que tan oportuno sean los pagos a proveedores Verificar las condiciones de pago Revisión de programa de los pagos Confirmación de los saldos a cargo de la empresa

202 CUENTAS POR PAGAR A CORTO PLAZO

Definición: Las Cuentas por Pagar surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos, gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso. Si son pagaderas a menor de doce meses se registran como Cuentas por Pagar a Corto Plazo y si su vencimiento es a más de doce meses, en Cuentas por Pagar a Largo plazo.

CARGOS:

Del valor nominal de los documentos que se paguen.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Del valor nominal de los documentos que se cancelen. Del valor de su saldo para saldarla.

ABONOS:

Del valor nominal de los documentos pendientes de pago. Del valor nominal de los documentos que suscriba o acepte el comerciante.

CONTROL INTERNO:

Deberán cancelarse con sello de pago cuando estos sean pagados. Deberán guardarse los documentos pagados por contingencias que se pudieran presentar. Verificar en cada pago que los intereses correspondientes están correctamente calculados. La contratación de este tipo de adeudos a cargo de la entidad deberá ser autorizada por la istración, evaluando en cada caso las garantías otorgadas.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Realizar la confirmación de saldos con los proveedores Verificar que los proveedores al momento de pagarles la deuda, hayan proporcionado la documentación adecuada la cual nos acredita el haberle pagado. Verificar que los pagos por concepto de la deuda hayan sido disminuidos de las cuentas por pagar a cargo de la empresa

205 ACREEDORES DIVERSOS A CORTO PLAZO

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Definición: Cuenta colectiva cuyo saldo representa el monto total de adeudos a favor de varias personas cuyos créditos no aparezcan en otra forma en la contabilidad. Son las personas o negocios a quienes se debe por un concepto distinto de la compra de mercancías o servicios.Son las personas o negocios a quienes se les debe por un concepto distintoa la compra de mercancías o servicios. CARGOS:

Del valor de los pagos a cuenta o en liquidación efectuados a los acreedores. Del valor de los descuentos concedidos por los acreedores. Del importe de su saldo, para saldarla.

ABONOS:

Del valor de las cantidades que, por conceptos distintos de la compra de mercancías, se deban a terceras personas. Del valor de las cantidades que, por el concepto anterior, se quedan a deber a terceras personas. Del valor de los intereses que nos apliquen los acreedores por demora en el pago.

CONTROL INTERNO:

Se deberán comparar los estados de cuenta de los acreedores con los registros contables. Verificar el pago oportuno a acreedores con objetos de evitar el pago de intereses moratorios. Vigilar las condiciones de pago establecidas por los acreedores con objeto de beneficiarse con los documentos por pronto pago Las sumas de los adeudos a acreedores deberán ser igual al saldo que aparece a la correspondiente cuenta de mayor.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Se deberán contar con una buena programación de pagos a acreedores a efecto de obtener la siguiente Ventaja: óptima utilización de los recursos de la entidad y buena imagen de sus acreedores.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Verificar que los saldos a cargo de los acreedores diversos coincidan con los auxiliares de la misma cuenta verificar el vencimientos de los pagos, para evitar nos intereses moratorios Verificar si los acreedores hayan otorgado algún descuento a la empresa por concepto de pagar a tiempo y si la misma es deducible para la empresa.

207 IMPUESTOS TRASLADADOS

Definición: Registra el monto del IVA agregado que la empresa tiene pendiente de pago ante la SAT. Impuesto trasladados cobrados, son los impuestos generados o causados devengados que estas pendiente o cargo de la empresa, entre ellos se pueden citar IVA traslados cobrados, cuota patronal del seguro social, cuota del seguro del retiro INFONAVIT, impuesto sobre nómina. CARGOS: Cuando se paguen los impuestos. ABONOS: Cuando se provisionen los impuestos que calculemos, ya sea mensual o anual.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 CONTROL INTERNO: La suma de todos los auxiliares (impuestos) deberá ser igual a la cuenta de mayor. El pago de todo tipo de impuestos, a que está sujeta toda la entidad deberá ser oportuno para evitar sanciones. Establecer archivos adecuados para todas las declaraciones presentadas, clasificadas por cada tipo de impuestos.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Verificar que la suma de todos los auxiliares debe de ser igual a la cuenta mayor. Verificar que el IEPS e IVA trasladado haya sido calculado de acuerdo a las leyes fiscales

208 IMPUESTOS TRASLADADOS COBRADOS Definición: Es el impuesto que el contribuyente traslada a sus clientes, por concepto de ventas de mercancías o por otro motivo, siempre y cuando se tenga la obligación de calcular el impuesto.

CARGOS:

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 De saldo para saldarla. Cuando nos devuelven mercancías Cuando realizamos descuentos ABONOS: De las ventas efectuadas al contado.

CONTROL INTERNO: Las facturas expedidas por los bienes vendidos o servicios prestados deberán indicar si el IVA está separado del precio o si está integrado en el precio. Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Que las facturas expedidas deben de indicar si el IVA y el IPES está separado del precio o si se está integrado en el precio Que el IPES e IVA haya sido calculado de acuerdo al monto que corresponda Que el cálculo de la misma sea de acuerdo a la ley del IVA y del IEPS.

209 IMPUESTOS TRASLADADOS NO COBRADOS Definición: Es el impuesto que el contribuyente traslada a sus clientes, por concepto de ventas de mercancías a crédito o por otro motivo, siempre y cuando se tenga la obligación de calcular el impuesto.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

CARGOS: De los pagos que se realicen Del valor del IVA que el contribuyente le traslada, carga o cobra a sus clientes. De su saldo para saldarla. ABONOS: Cuando se venden mercancías a crédito CONTROL INTERNO: El IVA sea pagado inmediatamente y reflejarlo en la cuenta de mayor. Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Que las facturas expedidas deben de indicar si el IEPS E IVA está separado del precio o si se está integrado en el precio Que el IVA y el IEPS haya sido calculado de acuerdo al monto que corresponda Que el cálculo de la misma sea de acuerdo a la ley del IVA y la IEPS.

252 CUENTAS POR PAGAR A LARGO PLAZO DEFINICION: Las Cuentas por Pagar a largo plazo surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos, gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso. Si su vencimiento es a más de doce meses, en Cuentas por Pagar a Largo plazo.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 CARGOS: Del valor nominal de los documentos que se paguen. Del valor nominal de los documentos que se cancelen. Del valor de su saldo para saldarla. ABONOS: Del valor nominal de los documentos pendientes de pago. Del valor nominal de los documentos que suscriba o acepte el comerciante.

CONTROL INTERNO:

Deberán cancelarse con sello de pago cuando estos sean pagados. Deberán guardarse los documentos pagados por contingencias que se pudieran presentar. Verificar en cada pago que los intereses correspondientes están correctamente calculados. La contratación de este tipo de adeudos a cargo de la entidad deberá ser autorizada por la istración, evaluando en cada caso las garantías otorgadas.

Procedimientos de auditoría Realizar la confirmación de saldos con los proveedores Verificar que los proveedores al momento de pagarles la deuda, hayan proporcionado la documentación adecuada la cual nos acredita el haberle pagado. Verificar que los pagos por concepto de la deuda hayan sido disminuidos de las cuentas por pagar a

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 cargo de la empresa

211 PROVISIÓN DE CONTRIBUCIONES DE SEGURIDAD SOCIAL POR PAGAR Definición: La seguridad social, también llamada seguro social o previsión social, se refiere principalmente a un campo de bienestar social relacionado con la protección social o cobertura de las necesidades socialmente reconocidas, como salud, vejez o discapacidades. SE CARGA: Cada vez que paguen el seguro social, cesantía y vejez e INFONAVIT, a los cuales tienen derecho los trabajadores. SE ABONA: Cada vez que provisionemos o paguemos las nóminas. Procedimientos de auditoría Verificar la adecuada presentación de los adeudos que presenta los estados financieros. Verificar las bases para determinar estos pasivos estén conciliadas por escrito con las cifras respectivas de los registros contables. Cerciorarse del pago oportuno de estas obligaciones, considerando los plazos establecidos por las leyes correspondientes. Preparar cedula de auditoría que incluya los pasivos a cargo de la empresa y retención e materia de impuestos federales, estatales, y

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 municipales. Efectuar inspección de las declaraciones tributarias, cerciorarse de que los montos liquidados coincidan con los montos aprovisionados.

300 CAPITAL CONTABLE 300.01CAPITAL SOCIAL 304 RESULTADO DE EJERCICIOS ANTERIORES

Definiciones: Resultados negativos o positivos de ejercicios anteriores. La empresa desarrollará en cuentas de cuatro cifras el resultado negativo o positivo de cada ejercicio. CARGOS: Del importe de sus saldo para saldarla. Del importe de las amortizaciones de las utilidades acumuladas. ABONOS: Del importe de la utilidad del ejercicio anterior después del IR e IETU. CONTROL INTERNO:

Llevar el control a través de auxiliares de las utilidades así como la amortización de las utilidades. Registros contables Documentos que amparen la utilización de las utilidades.

Procedimientos de auditoría Cerciorase

de

N/A la

Hecho por

Fecha

Referencia en papeles de trabajo

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 autenticidad de las a portaciones de capital por parte de los socios. Verificar que le saldo del capital social este adecuadamente presentado en los estados financieros. Verificar acta constitutiva de la empresa: composición del capital social, número y tipo de acciones, restricciones que existan en el capital.

305 RESULTADO DEL EJERCICIO

Definición: Resultados, positivos o negativos, del último ejercicio cerrado, pendiente de aplicación. CARGOS: Del importe de sus saldo para saldarla. Del importe de las amortizaciones de las utilidades acumuladas. ABONOS: Del importe de la utilidad del ejercicio después del IR e IETU. CONTROL INTERNO: Llevar el control a través de auxiliares de las utilidades así como la amortización de las utilidades. Registros contables

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39

Documentos que amparen la utilización de las utilidades. Calcular la utilidad de manera mensual para dar informe a los socios de la empresa.

Procedimientos de auditoría

N/A

Hecho por

Fecha

Referencia en papeles de trabajo

Cerciorarse las aportaciones correcta evaluación de los resultados acumulados que se presentan en el estado de posición financiera. Realizar una cedula la cual contengan los movimientos de los ajustes previos a la auditoria. Verificar si se cancelan anualmente todas las cuentas de resultado contra la cuenta la de pérdidas y ganancias incluyendo los ajustes de auditoría. Concuerdan los movimientos contables con la declaración anual del impuesto sobre la renta.

400 INGRESOS Definición: La empresa en el ejercicio de su actividad presta servicios y bienes al exterior. A cambio de ellos, percibe dinero o nacen derechos de cobro a su favor, que hará efectivos en las fechas estipuladas.

DESPACHO DE AUDITORES Ma-Lú R.F.C. BEM130101Q66 AV. CUAHUTEMOC COLONIA CENTRO OMETEPEC, GUERRERO MÉXICO. . 41700 TEL: 741 104 27 39 Se produce un ingreso cuando aumenta el patrimonio empresarial y este incremento no se debe a nuevas aportaciones de los socios.